都说今年是保险业的寒冬,

上市保险公司公司股价腰斩,

新保单业务价值大幅下降,

保险分支机构裁撤上千家,

百万保险代理人离场...

但明年,可能比今年更冷。

1、

最近,银保监会人身保险部向各保险公司下发了《人身保险销售管理办法(征求意见稿)》。

新闻的标题还用了一个“强”字。

到底有多强呢?

我们来看看细节:

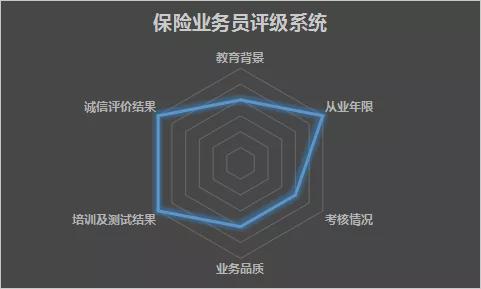

1、对保险业务员和产品进行分级,匹配等级方可销售

征求意见稿中提到,要根据6个维度,对保险业务员进行打分评级。

刚入职的业务员为1级,后续可以逐级晋升,最高等级不低于4级。

同时呢,也对保险产品分级。

分级标准依据产品的复杂程度、风险水平、投保人的缴费负担,共分为4级,1级最低,4级最高。

像投连险、万能险、分红险都较为复杂,也具备一定的风险,对投保人的缴费压力也很大,因此很可能被划到3-4级。

这样一来,像那些刚刚入职的,或者一些评级较低的业务员,是没有资格去销售这类理财险的!

我们都知道,很多保险公司靠着一年一度的“开门红”活动、集中销售理财险来保证全年的业绩指标。

卖得好的话,“开门红”活动能达到全年保费收入的50%甚至以上。

一旦新规落地,一批业务员不再具备“开门红”产品的销售资格,可想而知,对保险公司的杀伤力有多强!

2、业务员不允许私自发布招聘信息

我曾在某安呆过半年左右,经理总说:

“做保险,有两条路,一条跑业务,靠个人能力、社会交际圈去卖保险,这条路很累,而且收入有上限,撑死了几万块钱一个月;

另一条路做团队,增员、当主管、当经理、当总监,靠着下面人的被动收入,你就能和我一样年入百万,更轻松,收入上不封顶...”

为此,所有人都在打了鸡血似的,通过各种招聘平台或者亲戚朋友去增员。

但是直接招保险业务员,真的很难,大家都反感。

于是呢,他们会在招聘广告上做点手脚:

不说卖保险,说做综合金融;

不说有责底薪2000元,说月入过万,上不封顶;

不说没有社保,说六险两金,福利超好;

不说业绩考核,说工作自由,经常旅游...

这次,征求意见稿明确:

保险销售招录信息应由保险公司发布,不得授权保险销售人员发布。

如果落地,将和打瘸了保险公司一条腿一样。

3、自保件、互保件不允许纳入考核指标

今年8月份,我写过一篇《自保件还是自杀件?监管出手了!》,痛批了这种畸形发展的现象。

像这种自保件的情况,太常见了。

某安许女士向银保监会实名举报,称保险公司领导威逼利诱自己投保了19件“自保件”,合计170多万保费。

某华业务员通过媒体爆料,在保险公司干了几个月,被套路买了一堆“自保件”,本想着赚点钱,没想到反欠了一屁股债。

针对这种乱象,征求意见稿中提到:

险企不得以购买保险产品作为销售人员入司、转正或晋级的条件。

也就是说,对于自保件和互保件,将不能参与任何形式的业绩考核和业务竞赛。

我们也知道,保险公司不是在招代理人,而是在客户。

如果自保件不能算考核,算业绩,那几乎没有代理人会去买自保件,保险公司的业绩又要大幅下滑。

又是一刀,准确的切在了保险公司的大动脉上。

4、规范首年佣金和续期佣金

根据征求意见稿,保险公司向中介支付的首期佣金,不得超过首期保费的80%,对销售人员支付的分期佣金,首期发放比例,不得高于保单直接佣金的40%!

并且,续期佣金发放年限,不得低于10年和保单缴费年限,二者之低者。

通过限制首年佣金,增加续保佣金,来避免保险公司“长险短做”,鼓励销售人员长期服务客户来获得长久收益。

这份征求意见稿,共7大章,109条,18000字,内容太多,还有一些其他内容,我们就不细说了。

2、

从去年到今年开始,监管一直动作不断。

去年9月份,车险综合大改革;

去年12月份,编制新重疾定义,停售旧重疾;

去年12月份,发布《关于发展独立保险代理人有关事项的通知》;

今年1月份,发布关于规范短期健康保险业务有关问题的通知;

今年3月份,发布《保险公司偿付能力管理规定》;

今年4月份,开展人身保险市场乱象治理专项工作;

今年4月份,发布《意外伤害保险公司业务监管办法征求意见稿》;

今年6月份,发布《关于规范城市定制型商业医疗险(惠民保)保险业务的通知》;

今年7月份,发布《银行保险机构消费者权益监管评价办法》

今年8月份,开展互联网保险乱象专项整治工作;

今年10月份,发布《关于进一步规范保险机构互联网人身保险业务有关事项的通知》;

今年11月份,发布《人身保险销售管理办法征求意见稿》。

中间还有从不停止的通报、罚款、停业...

由此可见,监管爸爸是铁了心要整治保险行业,无论是互联网保险还是线下保险,无论是小保险公司还是大保险公司,一个都不落下。

所以说,明年,保险行业会更加寒冷。

但伟人说的好:不破不立。

从过去的“放量”,到如今的“求质”,强监管之下,也许行业会阵痛,保险公司会亏损,业务员会流失,但前途却是一片光明!

大浪淘沙,留下的都是金子。

我为监管的决心和勇气点赞!

我对保险业的未来,充满信心!

麦迪

这家伙太懒。。。

- 暂无未发布任何投稿。