近一周的时间内,一向以稳健见长的银行固收类理财产品,出现了大面积的净值回撤。有人连本金都亏了、有人几天亏去了几个月的收益的吐槽,在社交媒体相关话题下此起彼伏。净值波动,也给部分产品带来了赎回压力。这轮“破净”压力,是受到了债市影响吗?但无论如何,银行理财的“保本”时代,早已结束。

来源 | 市界

作者 | 周梦婷

“R2级的银行理财,居然也会亏本?”在微博上,有网友在惊讶地发问。

还在休产假的李兰,顾不上休息,这几天一直在盯着自己的银行App,看着一片飘绿,她感觉欲哭无泪。半个月前,她投入本金100万元购买了一只产品,“我把自己的全部资金都投进去了,现在连本金都已经亏了3000元。”

在近一周来,一向以稳健见长的银行固收类理财产品,出现了大面积的净值回撤。一时间,“赎回银行理财产品”等话题在微博和小红书等社交平台上刷了屏。“要不要投诉下银行理财经理?”“一年的收益,一个月就还回去了。”类似的吐槽屡见不鲜。

Wind数据显示,截至11月17日,目前全市场34382只银行理财产品中,近一周内总回报为负值的有13295只,占比38.6%。也就是说,最近一周时间内,有将近40%的理财产品收益是负值。此外,有2024只理财产品跌破了净值。

净值的剧烈波动,也造成了部分投资人恐慌。11月16日,有消息称,某大型银行旗下理财产品因赎回客户太多,触发巨额赎回,也引发了大量关注。

银行理财产品一直被视为稳健型投资。尤其在今年股市、基金市场遭遇多次震荡时,不少银行理财产品成为投资者们的“首选”。但现在,银行理财为何遭遇了“急跌”?

三天亏去了三个月收益

家在天津的李兰,在过去几年中一直购买的都是天津滨海农商银行的理财产品。对于银行理财,她也总是充满“稳健投资”的信心。她以前购买的低风险理财产品,也几乎没有出现过亏损。“以前理财产品到期时,收益也都会比标注的比率高。”

于是,在今年11月初,她又投了100万元,购买了该银行金芒果理财中的净值型产品“稳赢”系列。当时的投资经理对她介绍称,该产品过往业绩及净值的历史波动较低,属于较低风险产品,且投资起点低,比较适合有投资经验、稳重求进的投资者。

但李兰万万没想到,这半个月以来,她购买的这只理财产品,不仅把利息赔了进去,本金现在也已经亏了。着急的她询问银行,对方也无法给出什么具体办法,只能让她暂时等待,看明年的收益如何。李兰说,她买的产品是一年封闭,“必须要等到明年这个时候才能赎回。我只能求到时别亏得太多了。”

更让李兰担忧的是,这只是她投资的产品之一。她在这家银行购买了多只理财产品,周期长短不同,前前后后总计投资了将近200万元。“现在算下来,我已经合计亏了1万元左右。”

拥有丰富投资经验的老李,也在此次银行理财产品净值回撤中“闪了腰”。

来自北京的老李作为前银行从业人员,已拥有20多年的投资经验以及丰富的理论知识,是一名理财“老手”了。对比起股市、基金市场,求稳的老李选择了银行理财。今年9月,他购买了中国的3只理财产品,投入了60多万元。

在投入的初期,老李的投资收益表现堪称优秀。到11月13日之前,投资3个月,收益已经超过2000元。老李兴奋之下,还和朋友炫耀了一番。

然而,到了11月13日,情况急转直下。老李甚至有两天没有敢打开理财App看上一眼。在11月16日他查看时,发现不仅此前的所有收益已经“折”了进去,并且已经触及到了本金。9月16日他购买时的产品净值是1.017466,而在11月16日净值已跌至1.015380。相当于他在三天时间里,亏光了过往3个月的所有收益。“其中一只10万元的产品,昨天我看的时候亏了100多元,今天已经翻倍,亏200多元了。”老李说。

“我20多年的投资史里,还没见过银行稳健型产品出现这样亏损的情况。”老李感慨。他一直都是“求稳”的投资者,从来不碰高风险的产品。这次他买的也是建行R2产品,R2级算是风险等级较低的稳健型产品了,但居然也会“失手”,大大出乎了他的意料。

相比起来,张宇表现得还算淡定。“我一直都是买银行理财,差不多已经将近5年了吧。”张宇说。她之所以选择银行理财,一方面是银行理财收益比定期存款高,收益率基本上在3%~4%之间;另一方面,也图个用钱方便——她购买的理财产品都比较灵活,需要的话,工作日可以当天赎回、当天到账。

“我现在买的是的理财产品,5万元的一年定期,明年2月份到期。按照正常基准的话,收益一般在3.5%~6.5%之间。保守计算的话,我的收益应该在1500元左右。但是现在,加上利息,我亏了将近2000元了。”张宇说。不过作为在北京工作的年轻白领,张宇目前还没有成家,她觉得压力并不大。

这一轮的银行理财“暴跌”,在社交平台上也引起了讨论。在微博和小红书等平台上,关于“银行理财不再保本”的话题下都是一片吐槽之声。一位网友发帖说,“理财一个月才赚几百块,但这几天跌的却好几个月都回不来,只求年前能保本就行。”

一位微博网友也称,他直到这几天看了别人发的消息才发现,自己买的理财产品已经连续亏损半个多月了。“虽然我理解理财有风险,但是,这可是R2级别的理财啊!”

面临赎回压力,银行集体发声

此次理财产品净值回撤,也冲击了投资者的信心,部分产品也面临了较大的赎回压力。

11月16日,有投资者反映,招银理财旗下的一款R2中低风险的固收类理财产品“招银理财招睿活钱管家添金2号”出现了无法赎回情况,赎回界面显示“由于赎回客户太多,已触碰巨额赎回上限”。随后,该产品在当天就已恢复赎回功能。App显示,该产品净值自11月9日开始下行,累计收益率从0.85%下行至11月16日的0.65%。

与此同时,也出现了对代销基金和部分银行理财阶段性暂停赎回的情况。11月14日、16日,南京银行两发公告,暂停部分理财产品的申购、赎回等服务。

在此情形下,多家银行理财子公司纷纷作出回应,以安抚投资者情绪。目前,招银理财、农银理财、中邮理财、平安理财、兴银理财、恒银理财、南银理财、杭银理财、苏银理财等在官方微信公众号皆发布了公告,对理财产品净值波动、投资者该如何应对,作出了说明。

其中,招银理财针对无法赎回等情况也作出了解释。招银理财表示,“部分代销渠道在手机端设置了巨额赎回控制相关提示,并不意味着产品流动性出现问题。”并称“我司已协调代销渠道及时优化系统设置,保障投资人顺利进行申赎。建议投资者理性评估市场变化及投资需求,避免因短期波动赎回而造成不必要的损失。”

对于这一轮市场调整的原因,“投资机构抛售的债券数额是非常大的,体现出来的结果就是债券产品净值下跌,净值一下跌,就有很多银行理财产品的长期投资者选择赎回变现。”有招商银行工作人员称。

理财“跌麻了”,因为债券?

“债市目前遇到了6年来最大的回调。银行稳健理财大部分都配置了债券,所以出现净值下跌。”一位业内人士对市界说。

自11月11日以来,债券市场价格出现剧烈波动,而银行理财一直是债券市场的重要买方。《业理财市场半年度报告(2022年)》显示,截至2022年6月底,固定收益类理财产品存续余额27.35万亿元,占全部理财产品存续余额的93.83%。大量固定收益类理财产品,主要投向了债券市场。

不少业内人士指出,债券市场的剧烈波动,是此次银行理财产品“破净潮”的最直接原因。

据《金融时报》报道,金融市场部宏观研究员周茂华表示,主要有两个因素导致近期债券价格下降:一是市场流动性有所收敛;二是市场投资者对经济前景更加乐观,使得部分债市资金可能流入到股市,部分债基面临一定赎回压力,债券供给增加。

近期监管层陆续出台了“第二支箭”、地产新十六条等政策,对资本市场产生了深刻影响。首席经济学家明明表示,一系列支持政策有望助力经济基本面回暖和信用环境的改善,也使投资者对政策以及长期经济的预期发生转变,愈发看好权益市场复苏,因此开始主动调仓,导致债基等固收类产品被提前赎回,管理人不得不抛售债券资产,进而使债市面临较大的赎回压力。

这也意味着,一系列政策的出台,市场预期的向阳态势,也促使部分投资者将资金从债市流入股市,形成了“跷跷板”效应。但这对债券市场而言,均是“利空”消息,也引发了本轮债市下跌。而在今年资管新规落地之后,银行理财不再“保本”,银行配置的底层资产中的债券价格大跌,也迅速呈现在了理财产品的净值上。

中信证券明明债券研究团队就表示,“银行理财和基金客户习惯于‘追涨杀跌’,申赎行为的‘顺周期性’往往会放大市场波动,再度引发净值调整,继而再度激起赎回压力,形成恶性循环。”

银行理财投资者们,往往已经习惯了“求稳”心态,面对短期波动的容忍度较低,也容易引发赎回行为。而当理财和基金抛售压力较大时,又会引发市场继续调整,继而进一步影响净值,继续引发赎回压力,形成和股票市场回撤时类似的“踩踏效应”。

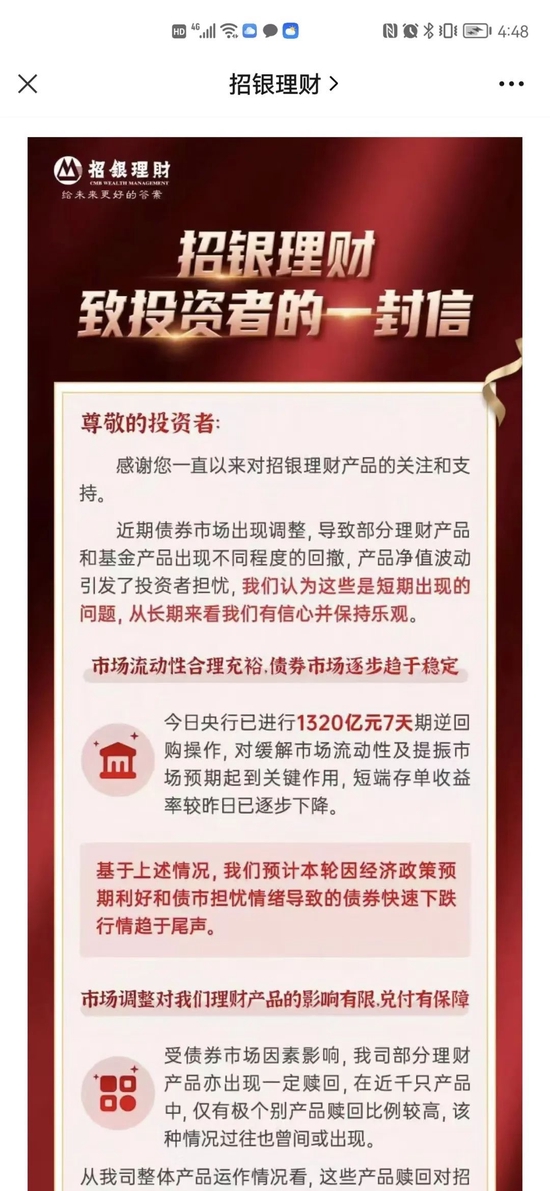

不过,对于当前的产品投资策略,也有银行理财机构也表达了自己的看法。招银理财表示,“目前债市短期急跌,但债券有票息收益,行情逐步见底,已至建仓时点,我司仍看好后续市场。”并希望投资者宜谋定而后动,理性看待市场短期波动。

招银理财在公告中表示,目前央行已进行1320亿元7天期逆回购操作,“对缓解市场流动性及提振市场预期起到关键作用,短期存单收益率较16日已逐步下降。”在此情形下,招银理财表示,“我们预计,本轮因经济政策预期利好和债市担忧情绪导致的债券快速下跌行情趋于尾声。”

农银理财也在致投资者的公开信中表示,持有净值型理财产品必然要面对市场波动,而长期持有专业机构产品,是有效应对市场短期波动的有效方法。展望后市,我国经济长期向好的基本面没有改变,债券市场的短期调整将逐步企稳。

“后续银行理财产品在近一两周内可能还会产生一定波动调整,任何政策从出台、落地再到出现效益效应的话,需要一段时间。但时间其实不会太长。”前述招商银行工作人员说。

银行理财,告别“保本”时代

“保本”的银行理财时代,已经结束了。

2022年,随着资管新规过渡期的结束,彻底打破刚性兑付,银行理财产品也告别了“零风险”,迎来全面净值化时代。根据银行业理财登记托管中心组织今年2月发布的报告显示,截至2021年底,保本理财产品的规模已经压降至零。

此前,理财产品已发生过大规模净值回撤现象。在今年3月份,全市场有3600只银行理财产品录得负收益,破净银行理财产品达到1200只,破净的产品占总产品数量超过13%。

3月那次的“破净潮”,主要是因为股票市场的回撤。但在凶猛程度上,也这次相比也不遑多让。据报道,Wind数据显示,整个银行理财市场最近一周的平均回报为0.30%,拉长到近1月来看,全部产品的回报率为为0.09%。而在今年3月底,近1月的平均回报为0.15%。

在产品覆盖范围方面,根据南财理财通数据显示,此轮破净中,固定收益类产品占比49.47%,混合类产品占比48.41%,分布较为均匀;而在3月份的破净潮中,固收类产品的占比远超其他种类,比例为61.40%,混合类和权益类的占比则分别为37.05%、0.96%。

此次破净,虽然“罪魁祸首”是债券。但对于投资者们来说,他们不得不面对的一个事实是:想要获得收益,就必须承担风险;低风险,永远也不意味着“保本”。这是全面净值化时代,投资的“必修课”。

但也有失望的投资者们,想要跳出这个漩涡。李兰就说,自己的“心脏承受能力有限,以后不想再碰理财了”。即使是拥有丰富投资经验的老李,也直言:“基金经理也不能完全踏准市场节奏,我以后可能会将资金更多配置在无风险的大额存单上。”

(应受访者要求,李兰、老李和张宇为化名)

昕彦

这家伙太懒。。。

- 暂无未发布任何投稿。