俗话说,你不理财财不理你,在存款利率日益下降的情况下,家庭存款如何尽可能的保持不贬值甚至增值是每一个家庭需要重视的问题,目前中国的通胀率大概在3%-7%,也就是说年初的100元在年末只相当于97元不到。如果没有良好的保持资产增值的渠道,意味着我们的辛苦钱都在时时刻刻的缩水。那么,如果现在你手里有50万现金,你将如何理财呢?

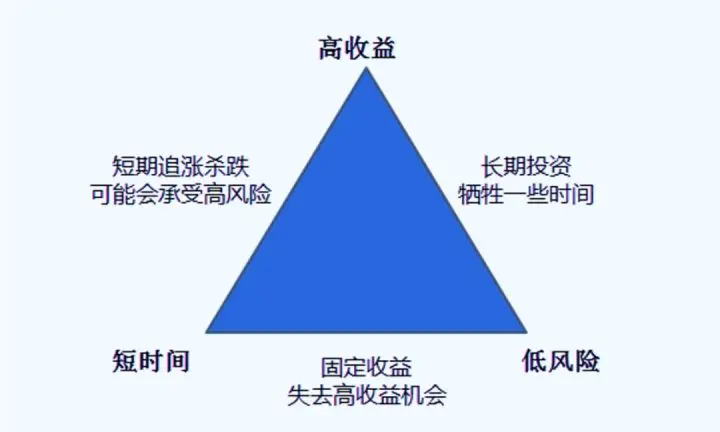

谈到理财,我认为始终需要明确三个点,第一个是资金使用时间,第二个是风险承受能力,第三个是期望收益率。我经常听到有人跟我说的理财目标是收益越高越好,风险越低越好,还要越灵活越好。我只能内心苦笑,动动脑也知道根本不可能,鱼和熊掌不可兼得,我们需要了解市场,适当做出取舍。那么这三点你到底看中哪一个呢?

是更高收益,还是更低风险,还是要更灵活。这其实就是常说的投资不可能三角。

资金使用时间是流动性,风险承能力是风险程度,更高收益是期望收益率。理财最终目的是保证自己本金的情况下,尽量获取更高收益。

作为一个资深韭菜,我只介绍相对稳健的三种理财方式。文末附有如果是我自己,理财经验和时间都相对较少的情况会选择的躺赢理财方案。

第一种,最稳妥的保本型,找一个利率较高的银行存大额存单。一般最高4%左右年化。此类产品优点是保本型中利息较高,缺点是资金使用时间占用较长,缺乏流动性。

如果是资金使用1年期以内的其实可以考虑券商的固定收益凭证,大概是年化3.3%左右,比一年定存高很多,复利算下来,五年期大概是3.5%的单利年化,可以追平一般银行的大额存单。

如果对资金要求随取随用,那就选择货币型基金,比如常见的余额理财,余额宝,零钱通等,其中利率比较高的是招商银行的朝朝宝,但是限额5万。

第二种,偏债型基金中的固收+类产品,中低风险。我知道很多人看到中低风险就会马上说今年理财亏了什么的。再次强调,只是短期下跌,不再解释。如果你们继续坚持买理财就会亏,那就去买保本型产品。偏债类基金稳定持有3到5年,平均每年大概能6%左右收益。并且后面可以按需可以定投。

此类产品的优点是收益相对稳定,而且如果遇上急事可以即时赎回,只会损失少量手续费,如果持有一年期以上,基本赎回都是不要手续费的,如果还是嫌长,就买C类基金,一般一个月之后就可以0手续费赎回了,但是C类基金长期持有会收取比A类更高的销售服务费,以半年为限,长买A短买C。至于有封闭期的理财产品,个人的建议是不买。当然,如果你是个管不住手喜欢追涨杀跌的,买有封闭期的产品其实是对自己的一种保护。

沪深300指数,以2004年12月31日为基准日,1000点为基点,2020年6月30日收于4163.96点,15.5年累计上涨316.40%。计算的复利每年增长9.64%,每月增长0.77%。

第三种,股票型基金中的宽基指数基金。比如中证红利,中证500,沪深300等。一般来说能坚持定投,尤其是智能定投方式,可以获得获得年化10%左右的收益。并且随时可以根据估值来判断,进行高抛低吸。此类基金如果是一次性买入的话,需要一定的择时能力。切勿贸然满仓进去,而且一般需要持有时间较久才能显示出威力。长期定投,尤其是根据估值的智能定投方式,其实是一个不错的选择。

此三类都是比较稳健型又相对省心的理财方式。

假如我有50万存款,如果是我,我会如何安排呢。因为我对资金的流动性要求较高,不太会考虑资金占用时间比较长的产品,比如大额存单或者封闭期很长的理财产品。

首先,用于保障物质基础的钱,不到重大事件都不会动用的钱(40%)。我会注册一个证券账户买入10万半年期的固定收益凭证,年化3.1%,再买入10万一年期的固定收益凭证,年化利率3.3%,等6个月的到期了,我再把它转存为1年期的固定收益凭证。这样每半年我就有10万资金到期,却获得的是1年期的利息。

其次,跑赢通胀,稳健增长的钱(30%)。选择三支历史业绩数据比较好的偏债型基金,如何挑选可以查看我的历史作品,《基金不会选,看我这个视频就够了》。其中一只为纯债选择A类,两支固收+产品,一只A类,一支C类,分别投入5万。A类基金用于稳健增长,短期赎回的话会有较高手续费损失,长期持有的话费用很低,所以基本不会动用,而C类一个月以上则可以随时取出不收手续费,用于临时性事件应急。

最后,投资生钱的钱(30%),我会选择一支场内中证500指数基金,设置好智能条件单参数,先看一下行情,决定一次性投入多少,后期的按照每月定投多少来在半年内全部投入。以今天2022年5月16日为例,我会选择在明早开盘后一次性投入10万,然后设置好智能定投方案,每下跌5%再投入一万,如果没有下跌,则在每个月投入1万。同时设置好,盈利15%时减仓80%止盈,盈利20%时全部清仓。清仓后重新选择新的标的或者等待会落后重新定投。

理财是一件需要时间和专业能力的事,如果没有足够的专业能力和充足的时间来观察市场走势,按照我说的这个方法至少可以保障你的资金跑赢大盘。如果想要在获取更高的收益,往往需要具备一定的专业素养以及不小的精力才可以了,想要精打细算理财,则必不可少需要学习,欢迎加入我们的粉丝群,共同交流理财心得,与君共勉,在理财的道路上一起成长。

把钱存在银行赚利息,是很多人都会选择的一种理财方法。那么假如你拥有五百万的现金,你会用这些钱做什么呢?我相信喜欢稳定的人还是会选择把钱存在银行里赚利息,而比较喜欢冒风险赚大钱的人也许会选择投资、炒股票或者买基金之类的。

说到这里不由的深思了一下,假如是我拥有五百万我想我也会选择放银行里赚利息,然后靠利息过上游手好闲的生活,啊~想想就觉得很美好!那么把五百万存进银行到底能一年赚多少利息呢?怎么理财会更好?说出来你可能不信,下面我们来计算计算

按照目前的银行利息计算,如果能存三年以上的定存的话,五百万存一年大约有十五万的利息,这样计算下来平均每个月的利息是一万两千多,这个数字假如是在二三线城市还是可以维持一个家庭的生活的,但是在一线城市的话那也就是勉勉强强了,要知道一线城市光一个孩子的学费、生活费等等的开展就可以占用了一半了。所以一个家庭靠五百万利息过日子的话也不是不行,只是可能就会比较朴实一点吧。

目前市面上的投注方法有非常的多,如炒股票啦、购买基金、购买理财产品。炒股票的风险比较高,不懂门路的别说五百万,五千万都一瞬间没了。购基金和理财产品则是相对比较稳定。假如把这五百万购入某家银行的理财产品,按目前的发展来看一年大约会有二十~三十万的收入,这个比放银行赚利息多多了。虽然赚的多,但是万一发生了什么意外亏损起来就更快。那么看来这五百万还是放银行赚利息最安全了。

但是现在全世界大多数国家都存在通货膨胀的情况,而中国也在其中之一,人民币也在贬值。如果这种情况一直持续下去的话,到未来的某一天说不定这五百万,只能买辆自行车了。房价就已经很好地说明了这个问题,在十多年前,五百万已经可以在一线城市买一间很高级的房子了,而现在五百万说不定连毛坯房都买不到。

这样的说法,在一线城市,一个家庭如果真的靠利息生活的话基本连小康是生活都算不上。所以人还是得靠动来赚钱比较实际,把这五百万拿去做生意以后赚的钱就更多。世界不停地在发展,而你却停留在思考人生上。当别人已经拥有了百万资产的时候,而你还在幻想有五百万的使用方法。所以说一个人在没有赚够一个亿之前都不应该有不工作的想法,这个想法太危险了。

亲,“好玩吧”APP是一款集游戏、挖矿的软件,企业所在地在北京上地。未来游戏何处去?“好玩吧”。无需投资,每天挖矿领钻赚钱即可。

以区块链底层技术为根基,改变了传统游戏的设计理念,用去中心化分布账本的记账法建立互为信任机制,从而使玩家(用户)与游戏创建天然之强关联。其价值达成共识下的玩家(用户)越多,进而价值越高。她将颠覆游戏行业!

“好玩吧”挖矿得钻,非数字资产,不具备货币功能,仅奖励平台游戏爱好者。

扫描下方二维码,注册“好玩吧”。

亲:如果你看了本公众号已经注册,请添加微信:cs21822632,昵称:1缕阳光。我们是有缘人,进群一起学习研讨。

责任编辑:

10万元对投资来说属于一个不上不下的局面,很多人手头上可能有这样一笔的积蓄却不知道该怎么处置,投资房产是万万不够的,在一线城市连首付都无法支付,但是如果你利用好这笔钱去做投资理财,会发挥令人惊喜的效果。基数小,容易看出从质变到量变的飞跃。如果给你10万元你应该如何去用这笔钱理财呢?

10万元如何投资理财

虽然通过理财10万也不可能一夜之间变成100万,但是如果你不进行任何投资的话,假设在通货膨胀加剧的情况下,30年后这笔钱的实际购买力只相当于现在的4万元左右。而通过30年的理财,你却能赚取一笔可观的收益。

如果追求平稳型的理财组合,可以用5万元来购买银行理财产品,用于投资银行固定收益类产品,虽然过了年末收益率大涨的时机,但银行理财产品目前平均年化收益率有4.5%左右。3万元购买货币基金,保证流动性,其余资金可以购买混合型基金等产品。一年下来收益大约为5025元,综合年化收益率约为4.8%-5%左右。

如果是能承受风险较高的积极型人群,区别于稳健型的投资者,可以合理配置一些互联网金融及股市等投资理财,可以将2-3万元放在货币基金中,保证流动性,年化收益率大概在4%左右,可作为应急资金使用。收益高一些并且还必须保本,“鱼和熊掌不可兼得”,要想获得高收益,就得承担一定的风险,不仅是本金损失的风险,也包括流动性风险。因此这类投资者可以将4-5万元投资在P2P平台上,不要忘记分散投资,比如把大头放在安全性相对高的大平台上,其余通过自己的筛选判断后,确认一家安全性和收益性相对性价比高的平台。这里的收益率能达到8%-10%左右。一年收益为6500元,综合年化收益率为6.5-7%左右。

很多投资者很容易受到周围人的影响,看到周围朋友在哪里赚钱了,都跟风跑去投资,这样是不理智的。还有很多投资者对于自己过往的投资经验过于自信,不根据当下的最新情况调整投资策略也是不可取的,这样会错失打开视野学习的机会。

值得注意的是,当你拥有十万元的时候,你的身份也将影响到如何制定投资理财规划。比如是单身还是已婚,有负债还是无负债,有孩子还是无孩子等附加条件,都需要综合考虑进投资理财计划中。明确自己的理财目标,了解自己的风险承受能力,那么相信万变不离其宗,10万元的理财可以应对自如,随着财富的增长和经验的增加,未来投资理财都能做出正确的选择,生活质量将会大幅度提升。

荃睿

这家伙太懒。。。

- 暂无未发布任何投稿。