And now for the VOA Learning English program, Words and Their Stories.

When you work hard for your money, you do not want to lose it. And if you invest your hard-earned money, you want to see great returns. But if you're looking to invest money, be careful!

We have an expression: If a deal is too to be true, it probably is.

There are many ways to be tricked out of your money. There are frauds, schemes, scams and cons carried out by fraudsters, schemers, scammers and con artists.

Two types of rip-offs that are good to know are pyramid schemes and Ponzi schemes.

First, let's talk about pyramid schemes. It may sound like they started in ancient Egypt. But they did not. A pyramid scheme is a dishonest and usually illegal business in which the money of later investors is used to pay the people who invested first.

The fraudsters behind a pyramid scheme make their marketing scheme look real with many types of products or services. However, pyramid schemers simply use money coming in from new investors to pay off early stage investors.

When they can't raise enough money from new investors to pay earlier ones, the pyramid scheme falls apart. As it comes crashing down, many people can lose lots of money.

A Ponzi scheme is similar, but also different.

In both Ponzi and pyramid schemes, existing investors are paid by the money of new investors. But there is a big difference between a Ponzi and pyramid scheme.

In a Ponzi scheme participants believe they are actually earning returns from their investment. In a pyramid scheme, participants are aware that they are earning money by finding new participants. They become part of the scheme.

A Ponzi scheme is an investment trick.

Ponzi scheme is named after Charles Ponzi. In the 1920s, Charles Ponzi tricked thousands of people into investing in a postage stamp scheme.

At the time of his scheme, the annual interest rate for bank accounts was five percent. Ponzi promised investors a high return -- 50 percent -- in a very short amount of time. However, there were no investments. There were no honest returns. Ponzi used incoming funds from new investors to pay the returns to the earlier investors.

A man named Bernie Madoff ran the largest and longest-running Ponzi scheme in the United States. The website BusinessInsider.com says Madoff made off with about $20 billion of investors' funds.

One reason Madoff was able to fly under the radar for so long is because he was very well-known and trusted in the financial industry. He started his own investment firm in 1960 and helped start the Nasdaq stock market.

But no matter how financially smart you are, a Ponzi scheme can only work if the clients keep their money in the scheme.

Madoff's world came crashing down when his clients demanded to be paid about $7 billion and Madoff had only $200 - $300 million.

In 2009, Madoff pleaded guilty to running a Ponzi scheme and stealing $17.5 billion from investors. He is serving a 150-year sentence in prison. But that is cold comfort to the thousands of investors, some of whom lost their entire life savings.

So consider yourself warned! If an investment scheme sounds too good to be true, it is.

I'm Anna Matteo.

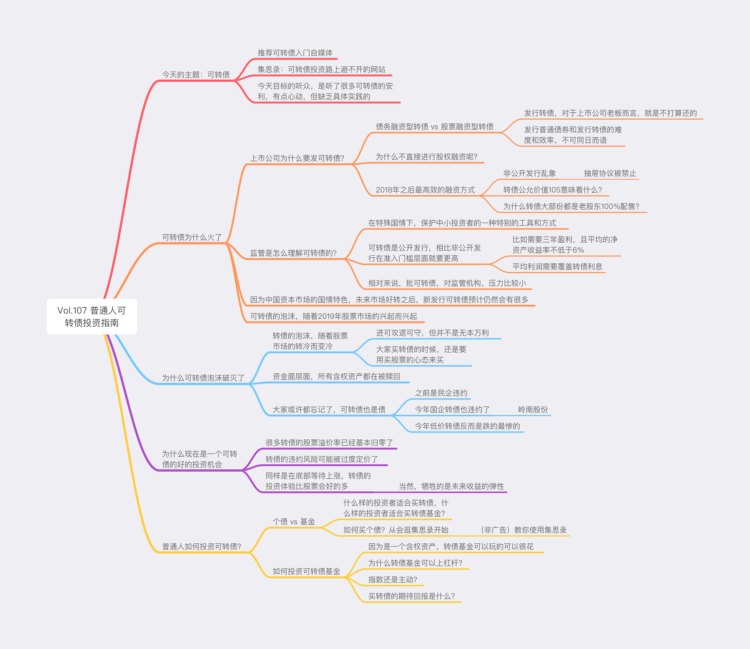

Hello 大家好,我是小二。麦子店圆桌Night在中秋节后又和大家上线啦。这期节目,我们来聊聊转债。

别急,在大家收听节目之前,我希望你们先看看如下两段文字:

第一, 如节目中聊到的,我们确实认为今年的可转债跌出了机会,是一个性价比很高的投资——然,也正如节目中聊到的,可转债投资更像股票投资而非债券投资(可转债中的“债”字具有很高的欺骗性),波动很大,不同的策略对应的回报时间和潜在亏损幅度天差地别,请大家务必自己做好万全准备——即使这次不下场,关注到这个赛道并且在后续的时间中熟悉它并最终赚到钱,也是我们这期节目希望达到的效果之一;

第二, 和股票基金不同,可转债因为其丰富的含权条款(除了最基本的转股之外,还包括下修、赎回、回售等等),是境内资本市场屈指可数的一个“玩法”上限极高的投资品。但同时,这也极大提升了普通投资者的入门门槛。我们这期节目,既然定名叫做“普通人可转债投资者入门”,真心希望做到一份负责任的指南。这期节目的预设听众,是看/听了其他公众号也好小红书也好播客也好的你们,对可转债有一些心动,但投资前想了解的最基本问题:我该怎么投,投哪些?这期节目会跳过一些基本的可转债概念——你们可以从其他节目中获得补充——直接会从一些更加实际的策略着手,告诉你转债投资的惯用策略以及对应的投资标的。甚至,如果你希望更进一步精进你的转债投资能力,我们也会告诉你上哪儿去找真正的大神来带你飞。

好的,讲完最重要的内容,我们简单直接的过一下这期节目的基本背景:不知道大家有没有注意到,今年可转债(包括可转债基金)又跌了很多,这背后包括了正股的进一步下跌,也包括了今年转债出现的一个新·国企违约的岭南转债:市场有如惊弓之鸟,纷纷用脚投票。对于持有人来说,这无疑又是一个困难的年景;但对至今尚未入场的普通人而言,现在的转债跌出了非常奇特的性价比——很多转债现在已经非常接近于平债价格和转股价格的孰高值,也就是说,你要么相当于买了一个债附赠了一个20%左右的价外期权,要么按照市价买了股票但附赠了一个不会跌破九折的免死金牌。毕竟可转债是债,最终转不了股,上市公司还是要还的。

我知道大家都很悲观,但资本市场并不由一致预期决定未来走向。还是那句话,没有只涨不跌的市场,也没有只跌不涨的市场。但即使是别人恐惧我贪婪,贪婪也需要讲求策略——这不,23年解封后买基金的我,又深套了15%。对于专业投资者来说,投资永远是一个讲求“性价比”的艺术。股票的性价比比较简单,优质的企业+跌的越多=性价比越高;而对于可转债来说,性价比就比较复杂了(或者说,多元了),由于丰富的含权条款,你可以用买债送股票的策略,也可以用预期下修转股价策略,甚至还可以参照普通平债去研究那些异常便宜的转债发行人究竟会不会违约……当然,你也可以做甩手掌柜,交给基金经理帮你管理。但,转债基金我又该怎么选呢?

本期节目,我们就试着带你走进这个非常庞大的殿堂,带你领略一下进阶投资的魅力。

思维导图

本期提到的一些可转债节目/文章/网站(全部无广,放心食用)

平台原因无法放入链接,如有需要请私信或在小宇宙搜索本节目名称查看!

收听地图

02:15 如果你听说过可转债又不知道怎么实践,请听好这期节目

04:13 学习可转债,未来将大有可为

09:00 上市公司为什么要发行可转债

11:01 可转债是如何定价的

15:43 可转债的泡沫,随着2019股票市场的兴起而兴起

18:46 今年越便宜的可转债跌的越厉害

22:08 普通人如何投资可转债

24:23 什么样的人适合买转债个券

26:26 如何买个债?从学会逛集思录开始

29:05 如何投资可转债基金

32:15 可转债基金怎么找

35:24 买可转债有哪几种投资策略可以选择

43:11 如何选择可转债基金

45:37 高弹性带杠杆产品怎么选

主创团队

主持人:麦子店小二

嘉宾:选基小姐姐

剪辑:Lxin

制作:Lxin

BGM

片头音乐:

Saint Romain - she said im lonely

插曲:

Junior Wells - Sweet Sixteen

片尾音乐:

小霞- 秘密二

最后但不是最不重要的话:

如果你觉得本期节目聊的还不错,欢迎关注本节目并转发你身边的朋友,让更多的人知道我们这档节目。

如果你对我们这个“紧密而松散”的组织比较感兴趣,欢迎添加maizidianxiaoer微信,我会把你拉进我们的听友群。

最后的最后,本节目所有分享/分析/研究均不构成投资推荐,仅代表(包括我在内的)嘉宾个人观点,大家投资要靠自己哦。

�近期各大银行开始下调存款利率,现在我们在银行去存活期,每年利息只有0.15%,五年期的存款利率最近也告别了2字头,被下调到了1.8%左右。

不仅存款,连银行理财和余额宝的收益率也持续走低。许多朋友可能已经开始焦虑:这么低的收益到底能不能跑赢通胀?有没有稳健又靠谱的理财方式,能够让我们在低利率环境下,依然获得和过去差不多的回报?

在本期节目中,我们特别邀请到财经媒体人、播客「听懂涨声」主理人杨天楠,一起聊聊对低利率时代对我们意味着什么,稳健投资者可能面临的风险,以及如何在这个环境下合理规划家庭财务。欢迎大家收听~

【收听雷达】

02:07 理财收益率为什么下降?

07:22 买理财,你真的知道自己到底在买什么?买理财时要注意这些坑!

15:33 现在世界上对抗利率下行最好的解药是增额终身寿?储蓄型保险不要乱买

23:19 10年后想买款年化收益率3%以上的理财产品,可能像汽车摇号那样难

27:08 提前还贷可能是现在最好的理财,低利率环境下单从收益率去选产品很危险

31:32 通胀让害怕错过和踏空成为中国人刻在骨子里的恐惧,但越是雄心勃勃想跑赢通胀,输得越惨

45:34 寻找低风险资产求稳没错,但不能放弃流动性和选择权

53:14 低利率环境下,如何做好家庭的资产配置

【本期嘉宾】

晨晨,「晨星投资说」主理人

杨天楠,财经媒体人、播客「听懂涨声」主理人

【幕后团队】

制作人|重阳

编辑|晨晨

策划|晨星中国编辑部

出品|Morningstar晨星

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

思韩

这家伙太懒。。。

- 暂无未发布任何投稿。