优化存资比例

分层客户营销

“懂存款”系列之(二)

编者按:本公众号将针对商业银行储蓄存款业务主题陆续推出“懂存款”系列文章,梳理这项业务背后的逻辑线条。

本系列文章包括:

(一)《资产带动存款,存款支撑资产》

(二)《优化存资比例,分层客群营销》

(三)《新增扩大存量,存量制约新增》

(四)《跳出活期吸金,死磕定期增存》

(五)《既要突破时点,又要稳住日均》

(六)《借助量化诊断,破解增存难题》

存量资产和客户群体的结构决定了资产和存款的增长逻辑。

在基础客群既定的情况下,存款占资产的比重高一些好还是低一些好呢?是任其自由发展,还是可以通过引导来进行优化和调节呢?有没有比较“健康”的目标参考值呢?

1. “存资比”反映了管理资产存款化的程度

“存资比”是行外吸金体系的创始人王海翔首先提出来的概念,用于计算储蓄存款在个人客户管理资产所占的比重,公式是:

“存资比”反映了个人客户管理资产“存款化”的程度。这个指标越高,说明资产中储蓄存款的占比也就越高。

这个指标可以以总行、分行、支行和网点等各个层面为单位进行计算。

2. “存资比”越高越好,还是越低越好?

“存资比”高意味着资产中的存款占比更多,一方面反映了该机构的客户构成里面“喜存客群”占比较高,他们支撑了银行的核心业务,是存款的主要贡献者,也是最宝贵的客户资源;从另一个角度看,“存资比”高的机构管理者也可能有通过主动优化资产结构来增加存款占比的动作,甚至是比较早地觉悟到了“去理财化”的必要性。

相反,“存资比”低一方面来源于客户群的主动理财意识更强一些,但是更大部分的原因在于管理层为了抢占AUM的市场份额而主动销售简单的高收益产品,而且在考核上出现偏差(例如直接考核理财产品的销售规模而没有区分/引导资金来源,或者用理财产品来增加中收,甚至考核“存量理财客户占比的提升”这样“自杀性指标”)从而造成的“自毁长城”。而理财经理也在这个过程中沦为了“只会卖理财的经理”,从而导致了:

“ 行内存款 → 行内理财 → 行外理财 ”

—— “理财化”的恶性循环模型

当然,“存资比”并不是一味地越高越好,具体好与不好,还要结合“其他资产”部分的构成来具体分析。在其他资产的部分,如果中收高、黏性大的复杂产品占比高,类型丰富,发展均衡,也是非常健康的,可以对资产和存款起到很好的支撑和稳定作用(具体可参考本系列文章中的第一篇《资产带动存款,存款支持资产》)。

所以,从某种意义上来说,与其说是“存资比”高一些好,倒不如说“理财产品占比”低一些更健康。(具体可参考“行外吸金”公众号《只会卖理财 就等于在帮别人养客户》一文)

3. “存资比”有没有健康参考值?

根据笔者近年来授课的经验,以及不同类型银行所在的区域及其客群结构,如下数值可供参考:

这只是一个可供参考的经验值或目标值,各分支行网点还需要结合自己机构的特点进行具体分析和目标设置。

“存资比”也并非越高越好。过高的存资比也可能是一味追求存款增长而忽略了产品营销能力提升所造成的,也表明综合资产配置能力的薄弱。

但是从某些股份制上市银行的年报中看到这个指标低到了50%以下,甚至有的银行低于30%,这多半是总行在策略层面上出现了非常严重的偏差所导致的。

在当下“去杠杆”和“去影子银行”的政策背景下,存资比过低的资产可能意味着较大的经营风险。这也是去年穆迪( ch)评级公司给我们国内三家股份制银行“降级”的主要原因。

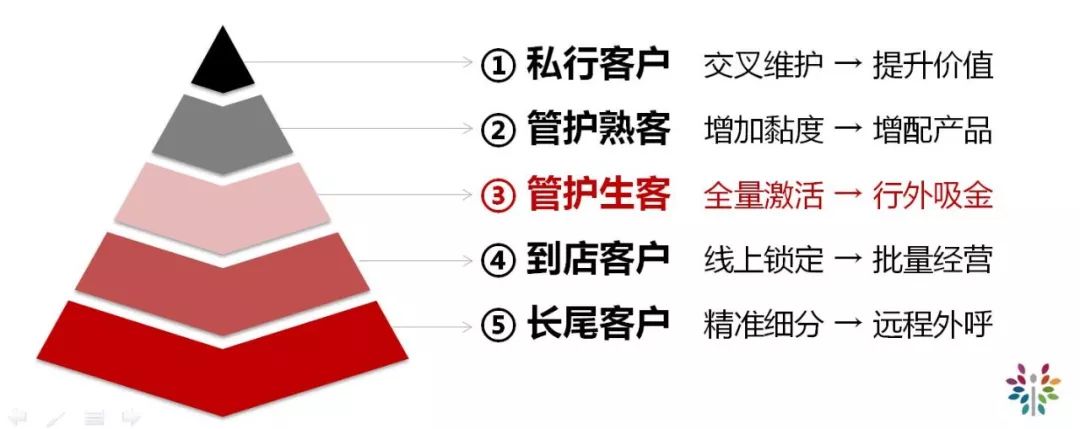

4. 提升“存资比”的目标客群有哪些?

简单说,就是“抓两头,带中间”。

(一)长尾客户:存款余额不足五万的长尾客户,一定是贡献稳定存款的主力军,但是这部分客群的维护工作不宜全部交给网点,可以通过远程电话营销坐席的方式进行批量维护和营销。

(二)到店客户:在日益互联网化的当下,还愿意到银行网点来办理业务的客户都是有钱也有闲的“铁杆粉丝”,通过主动建立联系,把客户的接触“点”变成接触“面”是非常需要的。

(三)管护生客:有分配管护,但是并没有建立起来联系的客户是资产和存款增长的最有潜力客户,他们在“行外”有钱的概率和比例都是非常高的,建立联系、激活、吸金,势在必行。

(四)管护熟客:对于最熟悉的那些来说,由于反反复复的“冲时点”,短时间内带来规模贡献的空间已经非常小,但可以在增配产品上仍然大有空间可为,既可以增加客户黏性,也是一种间接的“行外吸金”,存款可以定位为他们必备的配置类型之一。

(五)私行客户:只关注私行客户的规模贡献是有偏误的,他们的核心价值应该来自利润贡献,低成本活期和更稳定的定期也是客户关系真正是否维护到位的终极体现之一,活期在哪里,客户的“心思”才会在哪里。关系的多层级维护和渗透至关重要。

1. 存资比是反映管理资产存款化的指标。

2. 较高的存资比可形成坚实的资产支撑。

3. 管理者可以主动调整和优化存资比率。

4. 不同层级客群以各自的方式贡献存款。

丹榆

这家伙太懒。。。

- 暂无未发布任何投稿。