来源:雪球App,作者: 零售金融新视角,(https://xueqiu.com/1569519971/212712767)

今年是资管新规元年,理财产品进入全面净值化时代,意味着理财打破刚性兑付,投资者要自负盈亏。从各类理财子公司发行的产品来看,国有银行、股份制银行理财产品的净值波动更大,城商行理财子公司不同系列产品的净值波动情况差异较大,多数系列产品净值曲线较为平滑,少数系列产品净值有一定波动,或者处于震荡走势。

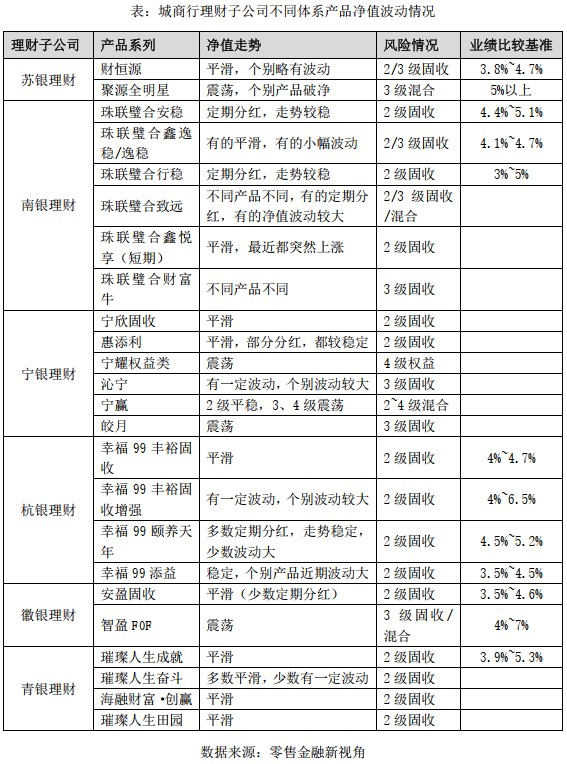

1.苏银理财:多数平稳、少数震荡

苏银理财主要有两个系列产品,财恒源系列产品均为2级或3级固收类产品,业绩比较基准在3.8%~4.7%之间,绝大部分产品净值走势较为平滑,个别产品净值略有波动,但整体不大。

聚源全明星系列产品主要针对风险承受能力较高的投资者销售,均为3级混合类产品,业绩比较基准均在5%以上,产品净值波动较大,个别产品跌破初始净值1。

2.南银理财:产品体系多,多数平稳、部分定期分红、少数波动较大

南银理财产品体系较多,沿用之前的“珠联璧合”名称,安稳系列产品均为2级固收类产品,业绩比较基准在4.5%~5.1%之间,均为定期分红产品,净值走势较为平稳。

鑫逸稳及逸稳系列产品为2级或3级固收类产品,业绩比较基准在4.1%~4.7%之间,多数产品净值曲线平滑,少数产品小幅波动。

合行稳系列产品均为2级固收类产品,业绩比较基准在3%~5%之间,也是定期分红,净值走势较为平稳。

致远系列产品2级或3级产品参半,固收及混合类产品参半,不同产品净值走势不同,有的产品定期分红,有的净值波动较大。

鑫悦享、财富牛系列产品发行比例较低。

3.宁银理财:产品体系多,多数平稳、少数有一定波动或震荡

宁银理财各产品体系中,宁欣固收和惠添利产品发行量最大,都是二级固收类产品,净值曲线平滑,惠添利部分产品定期分红。

沁宁系列产品为3级固收类产品,净值有一定波动,个别产品净值波动较大。

宁耀权益类产品发行量不大,均为4级权益类产品,净值走势震荡。皓月系列产品均为3级固收类产品,净值波动也比较大,但比宁耀系列产品波动略小。

宁赢系列产品均为混合类,2~4级均有,其中大部分是3、4级,2级产品净值走势平稳,3、4级产品净值走势震荡。

4.杭银理财:多数稳定、少数有一定波动或波动较大

杭银理财幸福99丰裕固收系列产品最多,均为2级固收类产品,业绩比较基准在4%~4.7%之间,净值走势稳定;丰裕固收增强系列产品也均为2级固收类产品,但风险略高,业绩比较基准在4%~6.5%之间,净值有一定波动,个别产品波动较大。

颐养天年系列均为2级固收类产品,业绩比较基准在4.5%~5.2%之间,部分产品净值走势平稳,部分产品定期分红,少数产品净值波动较大。

添益系列均为2级固收类产品,业绩比较基准在3.5%~4.5%之间,产品净值整体稳定,但近期突然上涨。

5.徽银理财:2级产品平稳、3级产品震荡

徽银理财主要有两个产品系列, 多数为安盈固收系列,均为2级固收类产品,业绩比较基准在3.5%~4.5%之间,净值走势较为平稳,少数产品定期分红。

智盈FOF系列产品配置了一定比例的FOF基金,为3级固收或混合类产品,业绩比较基准在4%~7%之间,净值走势震荡。

6.青银理财:基本都是2级固收产品,净值走势平稳

青银理财产品体系包括璀璨人生成就、璀璨人生奋斗、璀璨人生田园、海融财富·创赢,但各类产品均为2级固收类产品,净值走势平稳,主打产品为璀璨人生成就体系,业绩比较基准在3.9%~5.3%之间。

以下为6家城商行理财子公司不同体系产品净值波动、风险、业绩比较基准情况。

总结:

整体来看,在6家城商行理财子公司中,青银理财产品体系最为单一,均为2级固收类产品,净值走势都很平稳,打破刚性兑付尚有很长的一段路要走。其他5家城商行理财子公司产品要分体系,大部分体系产品净值走势稳定,尤其是2级固收类产品,少部分体系产品针对风险承受能力较高的投资者销售,净值有一定波动,或者波动较大。

宁银理财、南银理财产品体系较为丰富,适合不同类型的投资者购买。苏银理财、徽银理财产品体系相对偏少,2级产品净值稳定,3级产品净值波动较大。

和国有银行、股份制银行理财子公司相比,城商行理财子公司的2级固收类产品占比更高,产品净值走势更加平稳,采取成本法估值的产品比例更高;即便都是2级固收类产品,全国性银行的理财产品净值波动也要更大。

今年是资管新规元年,理财产品进入全面净值化时代,意味着理财打破刚性兑付,投资者要自负盈亏。从各类理财子公司发行的产品来看,国有银行、股份制银行理财产品的净值波动更大,城商行理财子公司不同系列产品的净值波动情况差异较大,多数系列产品净值曲线较为平滑,少数系列产品净值有一定波动,或者处于震荡走势。

1.苏银理财:多数平稳、少数震荡

苏银理财主要有两个系列产品,财恒源系列产品均为2级或3级固收类产品,业绩比较基准在3.8%~4.7%之间,绝大部分产品净值走势较为平滑,个别产品净值略有波动,但整体不大。

聚源全明星系列产品主要针对风险承受能力较高的投资者销售,均为3级混合类产品,业绩比较基准均在5%以上,产品净值波动较大,个别产品跌破初始净值1。

2.南银理财:产品体系多,多数平稳、部分定期分红、少数波动较大

南银理财产品体系较多,沿用之前南京银行的“珠联璧合”名称,安稳系列产品均为2级固收类产品,业绩比较基准在4.5%~5.1%之间,均为定期分红产品,净值走势较为平稳。

鑫逸稳及逸稳系列产品为2级或3级固收类产品,业绩比较基准在4.1%~4.7%之间,多数产品净值曲线平滑,少数产品小幅波动。

合行稳系列产品均为2级固收类产品,业绩比较基准在3%~5%之间,也是定期分红,净值走势较为平稳。

致远系列产品2级或3级产品参半,固收及混合类产品参半,不同产品净值走势不同,有的产品定期分红,有的净值波动较大。

鑫悦享、财富牛系列产品发行比例较低。

3.宁银理财:产品体系多,多数平稳、少数有一定波动或震荡

宁银理财各产品体系中,宁欣固收和惠添利产品发行量最大,都是二级固收类产品,净值曲线平滑,惠添利部分产品定期分红。

沁宁系列产品为3级固收类产品,净值有一定波动,个别产品净值波动较大。

宁耀权益类产品发行量不大,均为4级权益类产品,净值走势震荡。皓月系列产品均为3级固收类产品,净值波动也比较大,但比宁耀系列产品波动略小。

宁赢系列产品均为混合类,2~4级均有,其中大部分是3、4级,2级产品净值走势平稳,3、4级产品净值走势震荡。

4.杭银理财:多数稳定、少数有一定波动或波动较大

杭银理财幸福99丰裕固收系列产品最多,均为2级固收类产品,业绩比较基准在4%~4.7%之间,净值走势稳定;丰裕固收增强系列产品也均为2级固收类产品,但风险略高,业绩比较基准在4%~6.5%之间,净值有一定波动,个别产品波动较大。

颐养天年系列均为2级固收类产品,业绩比较基准在4.5%~5.2%之间,部分产品净值走势平稳,部分产品定期分红,少数产品净值波动较大。

添益系列均为2级固收类产品,业绩比较基准在3.5%~4.5%之间,产品净值整体稳定,但近期突然上涨。

5.徽银理财:2级产品平稳、3级产品震荡

徽银理财主要有两个产品系列, 多数为安盈固收系列,均为2级固收类产品,业绩比较基准在3.5%~4.5%之间,净值走势较为平稳,少数产品定期分红。

智盈FOF系列产品配置了一定比例的FOF基金,为3级固收或混合类产品,业绩比较基准在4%~7%之间,净值走势震荡。

6.青银理财:基本都是2级固收产品,净值走势平稳

青银理财产品体系包括璀璨人生成就、璀璨人生奋斗、璀璨人生田园、海融财富创赢,但各类产品均为2级固收类产品,净值走势平稳,主打产品为璀璨人生成就体系,业绩比较基准在3.9%~5.3%之间。

以下为6家城商行理财子公司不同体系产品净值波动、风险、业绩比较基准情况。

总结:

整体来看,在6家城商行理财子公司中,青银理财产品体系最为单一,均为2级固收类产品,净值走势都很平稳,打破刚性兑付尚有很长的一段路要走。其他5家城商行理财子公司产品要分体系,大部分体系产品净值走势稳定,尤其是2级固收类产品,少部分体系产品针对风险承受能力较高的投资者销售,净值有一定波动,或者波动较大。

宁银理财、南银理财产品体系较为丰富,适合不同类型的投资者购买。苏银理财、徽银理财产品体系相对偏少,2级产品净值稳定,3级产品净值波动较大。

和国有银行、股份制银行理财子公司相比,城商行理财子公司的2级固收类产品占比更高,产品净值走势更加平稳,采取成本法估值的产品比例更高;即便都是2级固收类产品,全国性银行的理财产品净值波动也要更大。

近年来,手机银行、智能银行等移动金融服务成为银行业创新的集中点。随着电子银行领域的突破,金融与客户之间的距离被大大拉近。城商行立足地方,打造社区银行服务,也以便利性为主要竞争优势。宁波银行日前再推iPad版移动银行,配合之前的iPhone版手机银行服务,在移动银行领域实现创新突破。同时,宁波银行的企业网银也进一步完善,在投资理财、网上融资和国际业务平台方面全面完善。宁波银行认为,城商行的电子银行一个功能也不能少。

移动银行:

目标全平台

继2012年7月推出移动银行iPhone版后,宁波银行近日又推出移动银行iPad版。移动银行iPad版具有全新的视觉和操作体验,功能方面针对客户类别分为个人版和企业版两个版本。

其中个人版提供财富总揽、掌上理财、便捷转账、自助贷款、支付缴费、无卡取现和信用卡服务等多项功能,可以为客户提供全方位银行服务。通过掌上理财功能,客户无需登录便可实时获取最新理财信息,经风险评估后即可快速购买,该业务实现7×24小时服务,客户在夜间和周末也可以购买理财产品;自助贷款功能可支持一定额度内的自助放款、实时到账、随借随还,大大提高了客户现金使用效率;使用无卡取现功能,客户不必随身携带银行卡,只需在移动银行中进行取款预约,即可在任一宁波银行ATM上完成取款。目前宁波银行移动银行无卡取现预约当日有效,每日预约取现限额为5000元。

企业版则提供复核授权、电子对账、通知提醒及多种查询功能,方便企业客户随时随地移动办公:复核授权功能可以对网银发起的转账、理财等业务进行审核,便于及时处理;电子对账方便客户定期核对账务明细、防范财务风险;通知提醒功能可以实时提醒现金、贷款和国际结算等多种待办业务,企业运营将更加高效。

“可以说在功能和架构上,宁波银行的移动银行与股份制银行和大银行已经几乎没有差别了。”某股份制银行电子银行人士表示。

宁波银行表示,目前正在准备推出安卓版和Windows Phone版移动银行,目标是建立全平台移动银行服务体系,让客户真正实现“一机在手,生活无忧”。

企业网银:

做有特色先进的电子银行

与大银行相比,城商行虽然规模较小,但与地方经济结合的更加紧密。宁波银行客户群中小企业,尤其是外贸型中小企业密集,企业网银要为这些企业服务,就必须根据他们的特点推出特色服务。

“宁波银行网上银行功能强大,最便捷的功能是能在网上自助办理贷款和国际业务。”南京某企业主告诉记者。

宁波银行网上银行具有网上国际业务信用证自助出单功能。通过网上银行信用证自助出单功能,企业只需要在线确认自助出单协议、录入相关出单指示、下载并打印单面函和邮寄面函及相关单据四个程序即可自主出单,节约了银行审单时间,企业自行下载面函后邮寄同时每一笔仅收取手续费10美元。除此以外,宁波银行网上银行国际业务还包括待核查账户划转结汇、核销联打印申请、出口信用证项下押汇申请、出口托收项下押汇申请、出口押汇还款、进口信用证押汇、进口代收押汇、TT汇出汇款押汇、国内退税、福费廷申请及报价确认等功能,后续新功能正在开发,目前国际业务基本能实现在网络银行自助办理。

对于更加广大的中小企业,以自助贷款为例,宁波银行的便捷融产品实现了在网上银行自助贷款和还款。小企业以企业自有房地产抵押给银行,向宁波银行申请抵押项下公开授信额度。额度有效期限是三年,在有效期限内企业可以随借随还。银行审核通过企业申请并办理完毕所有法律手续后,企业可以在网银上自助贷款,无需每一次申请贷款时来到银行现场办理业务。企业在网上银行点击鼠标自助操作,贷款在1~2分钟后到账。企业如果资金充裕提前还款,不必受银行营业时间的束缚,即使银行已经下班,仍然可以在网上银行自助操做偿还贷款,大大节约了企业财务成本。

城商行电子银行之路

全面化和特色化并行

近年来,面对经营环境的剧变,银行业创新步伐开始加速,电子银行领域尤其明显。智能银行、手机银行还有网上银行纷纷推陈出新。以电子银行领域为转型创新突破口是应对未来利率市场化和金融脱媒趋势的重要手段,这一点已经成为银行业共识。

对于城商行来说,未来也必须跟上这一电子化趋势。起步较晚是客观存在的现实,目前加速实现功能上的完善是首要目标。首先是功能全面,更重要的还需要打通银行内部渠道。

在宁波银行提供的去年电子银行业务总结上,记者看到,企业网银、个人网银和移动银行领域的业务重点提升林林总总有数十条之多。

企业网银方面,宁波银行重点建设了具有特色化的,针对外贸企业的国际业务功能,如网银保证金池、网上委托贷款等十余项新功能,开展了资金业务优化、结汇优化等三十多项优化,并为部分重点客户量身定制个性化产品,开发提供个性化的批量转换工具。

同时,企业网银实现了与行内新系统无缝对接,新系统建设期间,网银端实现百余个相关交易的重新对接和测试上线。在渠道共享方面,与该行E家人平台、移动银行的渠道共享;实现与E家人社区平台的无缝对接;完成网银端移动银行的开通与变更服务,客户经办员可以通过网银端提交转账等交易、审核人员通过移动银行端审核,同步实现内管系统移动银行信息管理。

个人网银方面,宁波银行网银4.0版各后续项目陆续上线:推出网银特殊理财产品销售,实现线上线下差异化服务;推出网上快付服务,完善在线支付渠道;推出黄金在线签约、单点登录服务。同时,还对原有网银界面人性化改变。

在加上此前提到的移动银行,宁波银行的电子银行初步实现了全面化与特色化并行的发展之路。

来源:金融时报 2013年02月04日

温雯

这家伙太懒。。。

- 暂无未发布任何投稿。