近日,天弘余额宝货币基金(以下简称:余额宝)7日年化收益率跌破1.5%,创出2022年12月20日以来新低。

截至6月26日,余额宝7日年化收益率1.4860%。

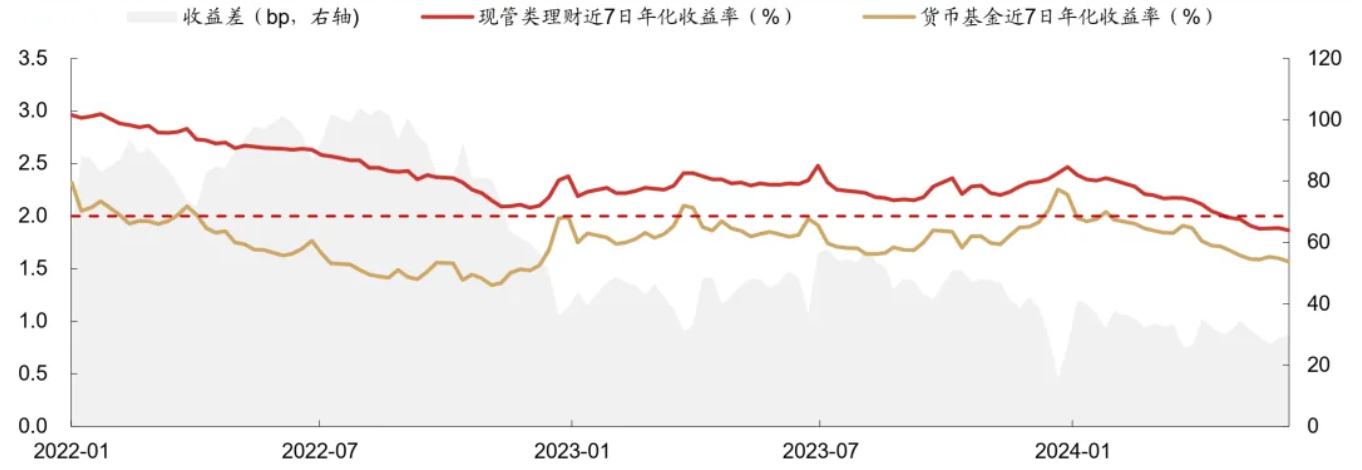

那么同样主打“低风险、高流动性”的现金管理类银行理财产品还好吗?

根据普益标准的数据统计,截至6月23日,全市场存续现金管理类理财产品的近7日年化收益率平均水平为1.84%,环比下跌0.01个百分点。理财公司存续现金管理类理财产品近7日年化收益率平均水平也为1.84%。

华宝证券数据显示,截至2024年6月23日,货币基金7日年化收益率为1.68%。可以发现虽然余额宝的收益情况不能代表所有货币基金,但货币基金的平均收益对比现金管理类银行理财还是存在一定的差距。

年初,现金管理类理财产品更是叠加岁末年初资金面偏紧短端利率市场翘尾效应的因素收益率一度飙升至4%,远高于同时间段货币基金的收益率。

对比以余额宝为代表的货币基金和现金管理类银行理财产品可以发现,在可投和禁投的资产范围方面,二者基本一致。可投范围上,都是一些具有良好流动性的货币市场工具。

在资管新规发布以前,现金管理类银行理财产品的可投资产相对较多,但随着资管新规的实行,货币基金和现金管理类银行理财产品的可投范围已无差别。除了可投范围、两者的投资集中度和估值方法等也没有明显差异。

那么两者的收益率差异主要来源于何处?

资深金融监管政策专家周毅钦对记者表示,其中一部分原因是部分现金管理类理财通过信托公司违规投资低评级债券,上述操作也是近期监管的重点。

近期某地金融监管局向辖内信托公司发布《关于进一步加强信托公司与理财公司合作业务合规管理的通知》中指出了信托公司与理财公司合作时的几大问题,其中提到信托公司为现金管理类理财违规投资低评级债券、违规嵌套投资存款提供通道。

周毅钦对记者表示,银行理财通过信托公司提供的通道将资金投向低评级资产实现信用下沉在一定程度上拉高了现金管理类理财产品的资产收益率。

根据《关于规范现金管理类理财产品管理有关事项的通知》,现金管理类理财产品不得投资信用等级在 AA+以下的债券与非金融企业债务融资工具,且对产品投资银行存款的比例也做出一定限制,但实践中现金管理类理财产品通常会借助信托通道进行规避。

一位业内研究人员对记者表示,近期被禁止的“手工补息”也曾在一定程度上影响理财产品的收益率。手工补息后的存款期限灵活、规模大且收益相对较高,是银行理财产品非常优质的投资品种,尤其是对现金管理类理财产品来说,更是如此。

现金管理类理财产品主要投资于存款类产品。虽然对比货币基金有一定的收益率优势,但由于存款利率下调、“手工补息”被禁等原因,现金管理类理财产品的收益率也在下滑。2024年以来现金管理类理财产品的业绩表现持续下降。

图:现金管理类理财产品收益率持续下降 来源:华西证券研报

一方面,存款等底层资产收益不断下行,另一方面信托保险委外监管日趋严格。“往后看,理财或逐渐接受相对'低息'的同业存款,二者或逐渐形成新的平衡。在资产荒的背景下,优质资产难寻,存款具有稳定低波的优势,配置仍具有一定性价比。”华西证券分析师在研报中指出。

根据上海国际经济披露数据,2024年一季度1年期AAA级城农商行同业存款收益率区间为2.25%-2.40%。

值得一提的是,随着现金管理类理财产品收益的下行,招商银行朝朝宝、交通银行活期盈等现金管理类理财的底层产品“货币零钱组合”收益同步下滑。

根据银行官方APP,招商银行朝朝宝的产品平均七日年化收益率为1.73%,活期盈的产品平均七日年化收益率为1.71%。

(越牛新闻综合界面新闻)

容妙

这家伙太懒。。。

- 暂无未发布任何投稿。