文丨诗与星空

3月9日,中公教育发布了2019年年报,营收91.76亿元,归母净利润18.05亿元。和上年相比,净利润增长56.5%,并拟向全体股东大额分红,共计派发现金股利14.8亿元。

2020年伊始,由于特殊时期,中公教育将所有业务都转向了线上。一夜之间,这家职业教育为主营业务的上市公司,成了线上教育概念的大热门。

但是,和很多确实在发展线上教育的机构不同,特殊时期的特殊操作,中公教育志不在此。

2019年公司9成营收来自线下,近年来公司的业务扩张也以线下为主。

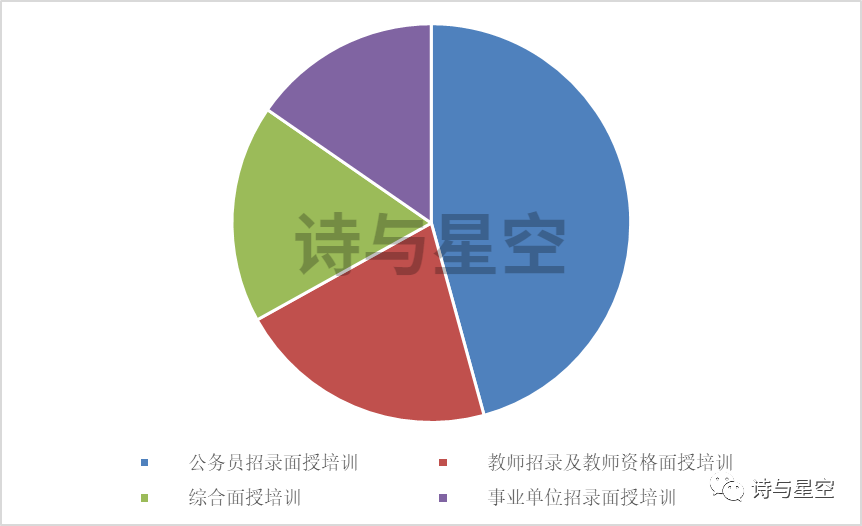

中公教育的核心业务是公务员考试培训、教师考试培训和事业单位考试培训,2019年年报显示,这三项培训的营收占了绝大部分。

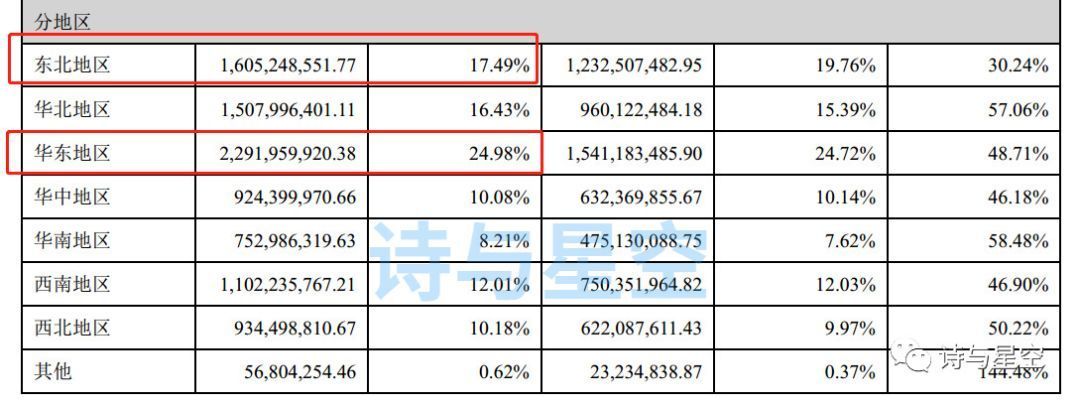

数据来源:iFind,整理:诗与星空

公司年报提供了一组比较有趣的数字,你猜哪些区域参加这类考试培训的人数比较多?

当然,这个表格说明不了太多问题,表哥无意引起地域之争。

在中国的很多城市,公务员是非常受欢迎的职业。正因为有如此广阔的需求,中公教育的营收也蒸蒸日上,生意兴隆。

2020 年,国家公务员拟招录人员 2.41 万人,同比增长 66%, 招录比从 90:1 提高至 60:1。

更多的招录需求,也自然给公司带来了更大的市场空间。

一、财报情况

一、财报情况

公司是2019年2月借壳亚夏汽车上市,虽然2018年年报进行了追溯调整,但作为上市前的数据,年报可比性不算太高。

本文也不在进行往年数据对比,仅就2019年的数据进行简要分析。

从财报看,中公教育是一家非常特殊的企业,不同于我们之前分析过的任何上市公司,它的各项财务指标比较怪异,这和公司相对特殊的业务有关。

资产负债率的背后

公司的资产负债率高达65%,不过主要原因不是公司负债累累,而是因为公司有大量的预收款,这种虚假的负债,导致公司资产负债率虚高。

学员报名的时候,通常是预交一定课时的款项。

以公务员考试培训为例,2019年的客单价高达6800元,几乎可以和一些少儿才艺的辅导班媲美了。

但是,中公教育的预收款和茅台的预收款又有不同。

茅台的客户都是经销商,预交了钱就耐心等着货,几乎没有退款一说。

中公教育的客户交了钱,可以退款。广告显示,中公教育的课程分为协议班和普通班两种。其中的协议班就是保过班,如果学员无法通过考试,退还学费。

所以中公教育预收款里,有相当一部分还要退还客户。

投资者可能紧张了,如果不过的比例过高,公司会不会亏损?

放心,买的不如卖的精。

保过班签约是只退学费,但集中封闭培训的食宿费不退。

这些食宿费,足以覆盖成本了。

特殊的流动资产

由于不赊销,公司几乎没有应收款。销售的是培训,所以也没有存货。不像传统的销售企业可以分析存货周转率和应收账率周转率,感慨有点慌。

利息较高

利润表显示,公司2019年利息支出高达1.08亿元,对于一家刚借壳上市的公司来说,如此高的资金使用成本有点不可思议。

高额利息支出的来源是激增的短期借款,公司光预收款就超过20亿,却贷款28.67亿,借钱干什么?

二、借钱理财?

带着这个疑惑,表哥看了现金流量表,发现公司除了花了7个亿的在建工程外,大量的资金投入了理财。

现金流量表显示,公司2019年光购买理财就花了270亿(累计数)。

在贷款28.67亿、利息支出1.08亿的同时,账面现金20亿,账面金融资产17.5亿,债券投资19.23亿。

从财务上讲,这是存贷双高的嫌疑。

所以公司的操作匪夷所思。

利润表显示,公司通过持有债券和理财的收益超过2个亿,也许这样能解释这种神操作:贷款利息可能低于理财利息。

3月10日,最新的公告显示,公司又动用了57.7亿资金去购买信托、券商集合计划和理财。

三、在建工程之惑

按照常规理解,搞职业教育的,应该是轻资产运营的企业,但是上文提到,公司2019年最大的开支,除了买理财,就是买了7个亿的在建工程。

具体构成是什么?

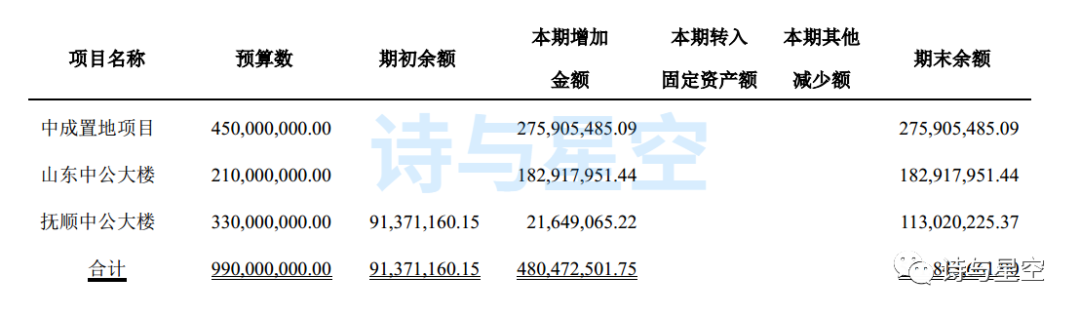

年报显示,主要是大楼。其中,最主要的是三座大楼:辽宁中成,山东中公,抚顺中公。

年报显示,主要是大楼。其中,最主要的是三座大楼:辽宁中成,山东中公,抚顺中公。

这三栋楼的预算高达9.9亿。

这三栋楼的预算高达9.9亿。

其中,辽宁中成竟然是一家房地产公司,公司在年报中解释,为了购买其地产,连这家公司也买下来了。

果然上市公司大手笔… …

在建工程明细表显示,山东中公大楼的投资方式不是自建,而是其他。表哥也怀疑是收购来的,因为账面新增1.8亿的在建工程,是2019年新增的,2018年没有这个项目,通常这么大金额的大楼不会建造这么快,除非是2019年买来的半成品。

2020年2月,公司发布公告,拟3.83亿购买陕西西安的一栋商业楼。

你一家做教育的,搞这么多地产干什么?

四、投资性房地产之谜

除了近15亿的固定资产和在建工程(主要都是大楼),公司还有6.88亿的投资性房地产。

根据会计准则的定义,投资性房地产是购买或自建后,用于出售和出租的地产。

考虑到公司暂无房产销售收入,那么这些房地产应该是公司专门用来出租的。

这就非常有意思了,一边是公司通过职业教育获取营收,另一边是不断的投资理财和倒腾房地产。

五、总结

公务员考试培训领域,中公教育是毋庸置疑的王者,但是公司上市以后的操作比较容易让人迷惑。

贷款去理财、大手笔买楼… …公司财务部很忙,每年倒腾理财买楼的资金数百亿。

有一种备战备荒的感觉,为什么会这样?

表哥想起了一家熟悉的公司:分众传媒。

分众传媒刚上市的情况和中公教育非常像,细分领域的绝对王者,维持着不错的高毛利(分众当时是70%左右,中公是60%左右),几乎看不到竞争对手。

对于资本来说,如果一个行业毛利能达到60%左右,市场空间足够大的话,会毫不犹豫的杀进来。到那个时候,中公教育的护城河是什么?

教学质量?培训老师?还是品牌知名度?

或许,通过自有校区来设立门槛,搭建新来者的屏障?

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

语湘

这家伙太懒。。。

- 暂无未发布任何投稿。