招行中报的三喜三优

红刊财经 文/ice_招行谷子地

2019年8月23日晚,银行股的龙头——招行发布了2019年中期业绩报告。由于招行在之前经发布了中报业绩快报,所以此次中报的看点并不在净利润增速,营收增速这些表面上的指标,而是在中报中披露的更多细节。招行一直以来就以稳定的成长性著称,是投资者眼中的优等生。但是,面对今年国内经济下行,国外贸易纠纷不断的情况,优等生招行想要巩固自己的优秀成绩也并不是一件容易的事。从这份中报中,笔者发现了其中的三忧三喜。

第一忧:存款定期化的阴影

从招行2019年的中报可以看出,截至2019年6月30日截至,招行的活期化率近几年来首次跌破60%。跟前面的2个半年定期报告相比,今年上半年的活期增量不足700亿,定期增量接近2300亿。而在去年下半年活期和定期的增量分别为接近900亿和550亿左右。具体的数据参考表1:

表1 招行的活期存款占比

存款定期化带来的问题就是存款成本的上升。投资者都很清楚,定期存款的成本远高于活期存款成本。而过去招行之所以可以保持极低的存款成本主要得益于其极高的活期占比。招行今年上半年存款平均成本1.53%比去年同期上行了10个基点。特别是零售存款,其平均存款成本同比去年同期上升了28个基点。

但这不是招商银行一家银行的个别现象,整个银行业都在面临着类似的问题。以同一天出中报的浦发银行为例,其客户存款成本同比去年同期大幅上行26个基点到2.1%,浦发银行的活期占比从去年同期的46.59%,下降到今年的44.62%。由此可以看出存款定期化趋势是行业统一趋势。随着监管机构对于流动性覆盖率、流动性匹配率、同业负债占比等监管指标加强监管,银行业开始纷纷进入存款争夺战。即使不以存款作为主要考核指标的招行也难独善其身。

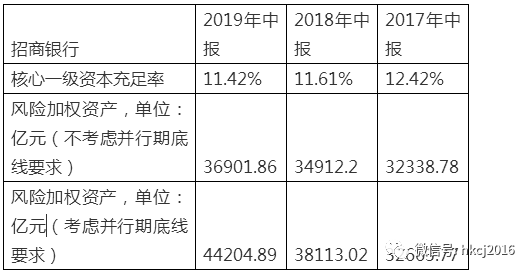

第二忧:资本充足率下滑

根据招行2019年的中报,其核心一级资本充足率11.42%比上年末的11.78%下跌了36个基点。对于此问题在中报3.9.1小节第8个问题:关于资本的管理,给出了部分说明,造成问题的原因包括:1,中期分红提前扣除;2,2019年4月份提前赎回了113亿2级资本债。但是,在笔者看来这个解释有点越描越黑。首先,对于目前银行遵循的资本管理规范来看,最难满足的不是二级资本充足率而是核心一级资本充足率,赎回二级资本债只会影响2级资本充足率,而不会对核心一级资本充足率造成任何影响。其次,用分红作为解释的原因很容易被反问同比数据如何?因为招行的中期分红记入2季度是一贯的传统。

那不妨来看一下招行最近3年的中期报告,其核心一级资本充足率的情况到底如何?如表2所示,同比去年中报,招行的核心一级资本充足率依然是下降的。这就扣除了分红和二级资本债赎回的因素。

表2 招商银行的核心一级资本充足率

那么,究竟是什么原因造成了核心一级资本充足率的同比下行呢?其实问题主要是由于招行目前使用的资本高级法处于并行期造成的。根据银行资本高级管理办法的规定,在并行期中,高于一定比例的减值拨备可以记作2级资本,但是同时需要将多记的这部分资本折成风险加权资产累加到实际的风险加权资产中去。这样的结果相当于在计算核心一级资本充足率的时候人为调大了分母。从表2可以看到,从2017年开始,招行的超额拨备越来越多,这就造成了考虑并行期底线要求的风险加权资产比未考虑的实际数额大出不少。而且这个问题一年比一年严重,2017年仅仅多了325亿,2018年就增加到3200亿,而最新的报告提升到了7303亿。所以,高级法并行期底线要求叠加招行过于严苛的减值计提标准才是造成问题的关键。

第三忧:非利息收入增长乏力

招行2019年上半年非息收入447.69亿,同比增长仅为2.15%,严重低于总营收的增长速度。其中手续费和佣金收入增速也仅有4.33%。但是通过对比其中的各个分项发现,银行卡手续费和结算/清算手续费分别录得了18.88%和22.78%的增速。而拖后腿的主要是财富管理手续费同比下降20.42%。,而在财富管理手续费中代理保险和信托的收入同比增速都高达30%左右。最终,问题的根源在于受托理财和基金代销费用。其中受托理财同比下滑54.15%,基金代销同比下滑47.85%。

对于这两块下滑的原因各有不同。基金代销收入的下降主要是由于2019年上半年基金代销数量同比下滑了37.39%。而受托理财则主要受到资管新规公布的影响,目前招行的理财子公司正在筹办的过程中,预计将于2019年10月正式营业。在理财子公司成立后,估计受托理财收入这一块的会在明年得到恢复性增长。

除了三忧,招行此份中报又有哪些亮点呢?

第一喜:用户特别是高净值客户增长回归正轨

招行在中报中披露的用户增长数据还是非常振奋人心的。要知道仅仅在半年前,投资者还在为招行的用户增速特别是高净值用户的增速放缓而担忧。如表3所示,在2018年下半年,招行的客户数据出现了近4年来的最低潮,私人银行客户增速只有1.58%,金葵花客户增速2.97%。由于高净值客户(金葵花及以上客户)的AUM占招行零售AUM的80%以上,所以招行在去年下半年的零售AUM增速可谓乏善可陈。但是今年上半年,无论是金葵花还是私人银行的用户增速和AUM增速都有了大幅反弹。另外,需要注意的是2019年上半年的招行零售客户增速高达7.12%,而且这个数据是在招行2019年零售客户数突破1.25亿的基础上获得的,7.12%的增速意味着招商行在今天上半年就增加了900万客户。新增900万客户可不是哪个“好爸爸”送过来的,完全是依靠招行自己发掘出来的客户。半年增加900万客户,嘴上说的容易,但是对于IT系统的压力是巨大的。如何发掘客户是一回事,如何服务好客户又是另一回事。足见招行目前的前、中、后台都已经完全打通,为执行北极星计划做好了全部准备。

表3 招商银行的零售客户

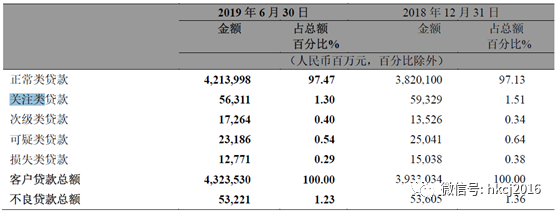

第二喜:不良数据稳定中有惊喜

招行2019年中报当中的第二个惊喜就是不良数据。根据中报,招行的不良率和不良余额相比年初都有所下降,其中不良率1.23%比年初的1.36%下降了13个基点。不良覆盖率394.12%,这个覆盖率已经非常接近招行历史上最高的覆盖率420%。按照现在的进度,招行很可能会在年底达到甚至超过420%的覆盖率数据。

除了表面的不良数据外,贷款的资产质量也有一定的好转。首先是贷款5级分类中,正常贷款的占比进一步提高,从年初的97.13%进一步提高到中报的97.47%。与之对应的,关注类贷款无论余额还是占比都比年初有了明显地下降。如图1所示:

图1

除了统计面上的改善外,在细类上也有亮点,比如:零售贷款中的小微贷款。小微贷款一向是以高收益高风险著称。由于小微企业经营稳定性差,缺少可用于抵押的资产,所以一直以来银行都不敢大规模涉足小微信贷。上一轮民生银行作为小微之王,结果从2014年圈链担保不良大爆发开始到现在也没有缓过劲来。但是,招行经过几年的摸索,建立了一套分行开发客户,总行统一审批的工作模式。借助人工智能等新技术加强了对小微信贷风险的识别。最终,小微贷款在上半年实现了不良余额和不良率的大幅下降。

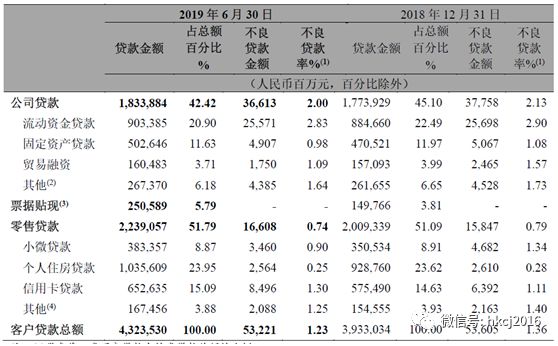

第三喜:资产配置进一步优化,息差稳定在高位

2019年上半年,国内的经济持续低迷,对公信贷的需求疲弱,对公利率承压资产质量也出现走坏的情况。在此大背景下招商银行加大了对资产配置的进一步优化。和对公资产相比,零售资产的收益率更高,不良率更低。以招行中报的数据为例,如图2:

图2

招行在上半年对公贷款不良率为2.0%,贷款余额比年初仅增长了3.38%。而对应的零售贷款不良率仅有0.74%,相对于年初下降了5个基点,贷款余额增长了11.43%。可见,招行将更多的资产配置到了收益率更高的零售贷款上。其结果就是,在总体不良率下降的同时,招行的净息差稳定在了高位。

2019年中报显示,招商银行的净息差2.7%,比去年同期的2.54%提升了16个基点。其中,第一季度净息差2.72%,第二季度净息差2.69%。相对来说,净息差稳定在了近3年的高位。此次降息周期,招行的净息差表现明显好于2009年那一轮降息周期。究其主要原因就是招行加大了资产配置的优化,将更多的资产向零售信贷的方向倾斜。

从前面的三喜三忧不难看出,在当前经济下行阶段,作为优等生的招商银行想要保持较高的净利润增速所面临的困难是很大的。但是,可喜的是招行的管理层迎难而上,为广大股东递交了一份靓丽的中报。

【本文来自微信公众号“红刊财经”】

新浪金融曝光台日前接到深圳杨先生对招商银行和富德生命人寿保险的投诉。杨先生在投诉中称,自己于2012年在深圳招商银行宝安支行购买了一份五年期的理财产品,直到前不久才发现这份所谓 的“理财产品”实则是一份保险,银行工作人员所承诺的五年到期可取出本息也难以兑现。若现在办理退保,目前缴存的八万元非但不能全额取出反而会亏损一万多元。

2012年11月,杨先生到招商银行办理存款业务,银行大厅内热心的工作人员向其推荐了一款名为 “生命红上红F”的理财产品。工作人员声称该产品只要交满五年就可以随时取出本金和已经产生的利息及分红,并向杨先生当面演算了该款产品的的收益情况,结果显示该款产品收益远高于银行存款收益 。

基于对银行的信任,杨先生当即在工作人员的指导下签了几张表并付款购买了该款产品,并被告知之后需要每年缴纳2万交满5年,截至2016年1月7日杨先生已经交了4年共计8万元。

近日杨先生偶然看到网上曝光了“存单变保单”的相关信息,才意识到自己的理财产品可能也有“猫腻”,便与富德生命人寿取得联系,才了解到该款“红上红F”保险即使缴付满五年也是不可以全额取出本金和已产生的红利。 新浪财经查询富德生命人寿保险的网站,生命红上红F款理财保险计划是一款分红型银保理财产品,风险提示一栏写道:“《生命红上红F款两全保险(分红型)》为保额分红保险产品,其红利分配是不确定的。” 销售人员演示的利率不等于实际收益,存在很大风险。

此外,“生命人寿红上红F”交费方式分为一次交清、3年、5年、10年;保险期间为终身。如果提前解除合同就等于中途退保,没有满期退保将会造成损失。杨先生认为这与当初业务人员描述的相去甚远。 杨先生称,在银行购买该“理财产品”几天后银行才通知他去取了合同文本,杨先生看了下合同内 容却很难弄清楚其复杂的表述,凭着对银行的信任他并没有没多想。面对这样的结果,杨先生对此感觉自己被忽悠了,和当初的承诺相差太多,并认为银保方面存在销售误导和销售行为不规范,并希望能够得到全额退保。 值得注意的是,购买人身保险产品一般都会有一个“犹豫期”,即投保人在收到保险合同后10天( 银行保险渠道为15天)内,如不同意保险合同内容,可将合同退还保险人并申请撤消。在此期间,保险 人须同意投保人的退保申请,撤消合同并退还己收全部保费。且保监会规定保单签收之后保险公司必须 在犹豫期内拨打回访电话,杨先生表示,销售人员并没有提醒犹豫期内可退保,对回访并没有有引起足够的重视,没有把握住这再次核实的机会 。

新浪财经致电富德生命人寿客服,客服称会记录投诉内容,核实后会与客户联系处理此事。随后并 致电深圳招商银行宝安支行,银行称客户的保险办理时间较早,且客户本人并不在场,无法对相关问题进行核实。

“存单变保单”为何频频发生?保险公司片面追求保费规模,银保渠道代理人素质参差不齐,销售业绩压力大,追求短期内高佣金,导致中误导销售屡禁不止;加之投资者对于保险的认识不足,风险与防范意识不强,更加重了这一现象。

网址:http://www.china-insurance.com/news-center/newslist.asp?id=262098

一纸公告,确认了招行管理层的更替。

4月8日晚,招商银行公告,招商银行常务副行长兼财务负责人李浩,因年龄原因不再担任上述职务。

另外,招行聘任国家开发银行原纪委书记王云桂担任招商银行副行长,此前王云桂已担任招行党委委员。

此外,银保监会核准汪建中、施顺华担任招商银行副行长,核准李德林、刘辉担任招商银行行长助理。

经此调整,招行的高管团队为:董事长李建红、行长田惠宇之后,有六位副行长,其中三位为新聘任副行长,为自国开行“空降”的王云桂,招行内部提拔的汪建中、施顺华。

另有三位在任副行长为唐志宏、刘建军、王良。其中,刘建军兼任招行信用卡中心理事长、招商信诺董事长,王良还兼任招行董事会秘书一职。

此前2018年4月,招商银行的组织人事关系已划转至招行局集团党委。

高管梯队

今年以来,业内将招行常务副行长李浩即将退休、两位副行长二月辞任、董事会聘任两位新副行长、三月中旬提拔两位行助等事结合起来看,是为招行的高管梯队建设做储备。

此前,2019年2月,朱琦和赵驹因工作需要辞任招行副行长。2019年2月,招行董事会聘任汪建中和施顺华为副行长。

李浩是位“老招行”,在招行工作了22年。自1997年加入招商银行后,李浩历任总行行长助理、副行长、常务副行长,并长期兼任财务负责人,自2007年6月起担任执行董事。

招行董事会同日通过《关于表彰李浩先生的议案》,对其不吝赞词,“对李浩在招商银行的工作给予充分肯定和高度评价。”

该议案称,李浩在招商银行曾先后分管公司、零售、风险、计财、运营、信息技术、办公室等工作。在分管相关工作期间,李浩创下国内商业银行多项第一,率先引入内部资金转移定价、管理会计、EVA考核、组合管理、精益运营等先进管理工具,始终强调基于数据的科学分析和精细化管理;前瞻性洞察科技带来的挑战与机遇,大力倡导“科技兴行”,积极推动IT工程管理建设,上线多个具有战略意义的企业级应用项目。

此外,在担任执行董事期间,李浩推进招商银行持续提升资本管理、风险管理、财务管理、国际化和综合化经营水平发挥了重要作用。此外在加强招商银行管理层与董事会沟通、提升投资者关系管理水平、提高信息披露质量与效率等方面作了大量工作。

空降干部

此次王云桂“空降”招行担任副行长,一度令招行内外颇为意外。

此前,王云桂已经到任招行担任党委委员,此次招行聘任王云桂担任副行长,任期自银保监会核准其任职资格之日起生效,至第十届董事会届满。

王云桂今年56岁,之前长期在工商银行工作,工作履历主要在人事、宣传和纪检系统。自1991年7月起进入工行后,先后担任工行人事部副总经理、党委组织部副部长,2008年7月起任工商银行教育部总经理、党委宣传部部长,2012年10月起任工商银行人力资源部总经理、党委组织部部长兼教育部总经理、党委宣传部部长,2013年4月起任工商银行人力资源部总经理、党委组织部部长。

2016年12月起,王云桂担任国家开发银行纪委书记、党委委员。在国开行工作两年多后,王云桂即出任招商银行副行长。

内部提拔

招行此次任命的其他四位高管,均为内部提拔。

其中,招行新任副行长汪建中,今年57岁,在招行成立头几年的1991年就加入该行,一直在公司金融条线工作。历任长沙分行行长、总行公司银行部副总经理、佛山分行行长、武汉分行行长、总行公司金融总部总裁、北京分行行长,2017年4月起,任招行党委委员,兼任北京分行行长。

另一新任副行长施顺华与汪建中同龄,1996年加入招行,历任上海分行行长助理、副行长,苏州分行行长,上海分行行长,总行公司金融总部总裁,2017年4月起,任招行党委委员。兼任总行公司金融总部总裁。

李德林、刘辉担任招商银行行长助理。

两位行长中,李德林今年45岁,于2013年10月加入招行,历任招行总行办公室主任,总行战略客户部总经理,总行机构客户部总经理,上海分行行长,2019年4月3日,担任招行行长助理。

新任行长助理刘辉今年49岁,仍兼任招行总行资产管理部总经理一职。刘辉于1995年4月加入招行,2006年12月起历任总行计划财务部总经理助理、副总经理,总行市场风险管理部总经理,总行全面风险管理办公室副总经理,总行资产负债管理部总经理,总行投行与金融市场总部总裁兼资产管理部总经理。

(编辑:马春园)

金倩

这家伙太懒。。。

- 暂无未发布任何投稿。