去年12月30日凌晨5点,广东茂名,寒风凛冽。

“黑老大”曾仕权正在熟睡,茂名市公安机关600多名警力开展统一收网行动,两名主犯曾仕权、柯钜威和骨干成员等犯罪嫌疑人40人落网。

至此,这起被全国扫黑办挂牌督办的案件告破。

曾仕权、柯钜威,自上世纪90年代开始分别在高州网罗发展团伙成员,通过暴力、威胁等方式各自实施一系列违法犯罪,并于2005年起相互纠合,逐步形成以二人为组织、领导者,骨干成员固定,成员达70余人,内部层级分明、分工具体的涉黑组织。

一个是当地有名的商人——上世纪90年代,曾仕权在高州市通过垄断猪油收购、赌博、非法经营黄烟等违法活动敛财,之后又经营砂场,投资房地产,开办企业。

另一个是当地声名显赫的江湖大哥——柯钜威身边聚集了一批社会闲散人员,自2000年起在高州城区及周边实施了多起违法犯罪行为,作案手段暴力,恶名昭彰。

两个看似“无关”的黑老大,两个团伙也没有统一成文的帮规纪律,在多数违法犯罪活动中“井水不犯河水”,“各自为政”,没有明显的交集痕迹,关联性较弱,背后却隐藏着同一副面孔。

2007年,刚刚走出校门的汤某某因一次琐事被曾仕权涉黑组织骨干潘其禄伙同一帮小弟打伤后报案。但没想到,这竟成为他们梦魇的开始。

汤某某及其家人持续不断地受到恐吓、胁迫和滋扰,最终不得不申请撤案,签了和解协议。

“最严重的时候,他们曾找来四五十人把我们家团团围住,把我们吓得大门都不敢出。”汤家谈到当年的事情,至今仍心有余悸。

出于恐惧,被害人汤某某13年都不敢回来。

多年来,曾仕权等人非常谨慎,隐藏同伙成员之间的联系方式,经常采用现金流,不经过银行转账等手段避开侦查。扫黑除恶专项斗争后,就开始隐匿财产、毁灭账目,资金大多通过取现、他人收藏等形式转移,去向不明,给专案组侦查带来巨大困难。

曾仕权利用其子女用亲属、朋友和他人的银行卡,用现金取存的方式转移大量资金,即使在被公安机关查明后仍狡辩是债务往来或其他经营收入,企图将违法犯罪所得收益“洗白”。值得一提的是,他曾把9千多万赃款藏在大姨子的账户,把7千多万赃款存在了一名两轮摩托车载客司机名下。

今年9月30日,曾仕权黑社会性质组织案在茂名市中级人民法院一审宣判,主犯曾仕权、柯钜威分别被判处无期徒刑和死缓,骨干成员李大平被判处死缓,其余49名被告人均被判处有期徒刑以上刑罚,全案判处没收财产2.77亿余元、罚金1728万余元。

笼罩在家乡的阴霾消散了,常年躲避在外的被害人汤某某说:“13年了,我终于可以安安心心地回家了”。

来源 / 中央政法委长安剑

来源:豹变

「核心提示」

依托P2P成为行业巨头的陆金所,在去P2P后变得更加稳健,但同时,诸如科技对业务并未带来多大实质帮助、获客成本变得更加艰难、无法摆脱平安不断输血等等,一系列问题也浮出水面。

2011 年,一个叫计葵生的美国人迎来了他人生的转折点。

这一年4月,他见到了中国金融大亨马明哲,马明哲向他描绘了平安的发展蓝图,并抛出了邀请他担任首席创新执行官的橄榄枝。

“我刚开始还和老婆开玩笑,是不是没什么工作,天天看着墙壁冥想。”计葵生其实不清楚加入平安后要做哪些具体工作,但“创新”两个字对他产生了吸引力。

5个月后,陆金所在上海注册成立,计葵生也深度参与到这一项目中。马明哲对计葵生说,“你的KPI很简单,就是将陆金所发展成为市场领导者,无论业务规模、客户基础、交易量都要达到市场领先。”

背靠平安这棵大树,陆金所的P2P业务成交规模一直是业内榜首,名副其实的P2P界“高富帅”。但随着监管环境的变化,陆金所不得不忍痛割下这块肥肉,开始转型。

如今,陆金所以“中国领先的科技型个人金融服务平台”的自我定位开启赴美上市之路。看似是已经脱胎换骨,业务规模越做越大,但陆金所也有颇多艰辛。

风险变低,科技还是噱头

陆金所的转型,更多是被动的。

2019年8月,陆金所停止新增P2P业务,陆金所的网贷存量资产由2017年的3364亿元降至2020年6月底的478亿元,业务占比也从72.9%降至12.8%。

失去P2P的陆金所摇身一变沾上科技属性,但豹变研究发现,其本质仍然是家金融公司。

当前,陆金所的主营业务分为零售信贷和财富管理两大板块,分别基于“平安普惠”和“陆金所”开展。

这两项业务,通俗来说就是放贷和卖理财产品。

放贷业务又产生两种收入,一种是银行或其他金融机构提供资金,陆金所担任撮合放贷的角色收取服务费和贷后管理费,此类贷款属于资产负债表外贷款。另一种则是由信托、小额贷款公司、消费金融公司提供资金,此类贷款属于表内业务,产生净利息收入。

资金来自第三方、中间人角色再加上部分业务会引入担保公司,相对于以前的业务模式,失去P2P的陆金所在放贷业务上承担的风险小了很多。

卖理财产品更好理解,就是代销银行理财产品、资管计划、基金、信托,并收取服务费,完全不需要承担风险。2017年到2019年,客户资产规模年复合增长率达到39.4%。2020年上半年,收入占比为2.7%。

陆金所将表外贷款和卖理财产品产生的收入合称为基于技术平台的收入,也算是和科技攀上点关系。

不管是从收入结构上看,还是业务模式上看,陆金所都是以更加合规、风险更加低的形式从事着撮合交易收取服务费和放贷收取利差的金融公司。

陆金所的科技,要用于评估借款人的信用风险和了解投资人的风险承受能力。以评估借款人的信用风险为例,技术要做到的就是通过筛选借款人最大限度降低不良率和逾期率。

2020年上半年,陆金所的逾期率明显上升,三季度开始回落。不过逾期率一直高于蚂蚁集团。

这与陆金所贷款人的人均借款规模更高固然有关系,不过也能从一定程度上说明所谓科技赋能在现阶段并没有那么智慧。

再者,从技术投入上看,陆金所也远逊于京东数科和蚂蚁集团。今年上半年蚂蚁集团的研发费用为57.2亿元,同比增长22.77%,占收入的比重为7.89%,同期京东数科技术支出达16.2亿元,而陆金所研发费用为8.49亿元,同比还下降了1.74%,占收入的比例也只有3.3%。

另外,在实际操作的过程中,靠销售拉动增长的特点比较明显。陆金所的招股说明书中更是直言,未来的增长在很大程度上要靠营销努力,如果无法以具有成本效益的方式进行推广,利润可能会受到吞噬。

事实上,2020年上半年的数据已经有了苗头。

获客变难,推广方式依然很传统

整体来看,从2017年到2019 年,陆金所业绩呈快速增长趋势。其中,总收入年化复合增长率达31.1%;对应净利润年化复合增长率为48.6%。

2020 年上半年,陆金所营业收入257亿元,同比增长9.5%,增速大幅放缓,净利润为72.72亿元,同比下降2.8%。

疫情期间,经济活动从停摆到逐步恢复,对于小微企业主的现金流有极大的考验,陆金所的贷款人恰好主要是这一群体,贷款需求理应更加旺盛。

2020年上半年,陆金所新增贷款的增速保持在24.8%,和2019年全年相比变化甚微,收入增速却大幅下滑。

原因其一在于,获客变得更难。

截至2017年底、2018年底和2019年底,陆金所累计借款人数量为750万、1030万和1240万,截至2020年6月30日为1340万。新增贷款人数量增速明显减缓。

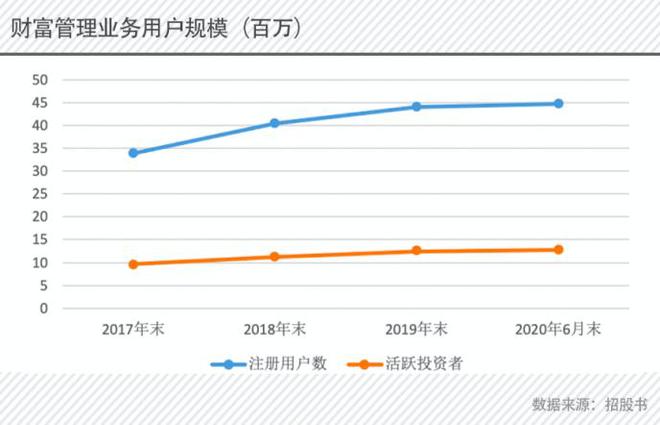

财富管理业务中出现了注册人数和活跃投资者增速下滑的趋势。2020年上半年,这部分收入同比下降53%。

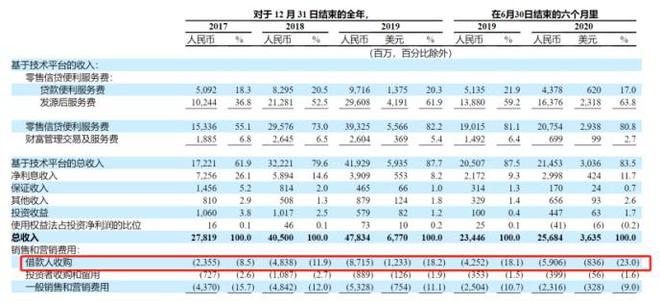

下图中的借款人收购即为表外贷款的获客成本,表外贷款获客成本占收入的比重不断攀升,2018年只有11.9%,2020年上半年,已经增加至23.0%。

另外,为促成表外贷款产生的获客成本都要经过摊销,如客户贷款期限为三年,则将获客成本在三年内摊销,因此上图中呈现出的获客成本是平滑过后的。

也就是说,2020年上半年,真实的获客成本更高,获客也更艰难。

陆金所 的获客途径包括直销、在线和电话销售、渠道合作,途径非常传统 。由此探究,不难发现电话营销已经开始拖后腿,直销模式与业务增长基本同步,而来自渠道合作伙伴的借款人增多。

陆金所需要为来自渠道的贷款成交支付推荐费,尽管会增加获客成本,但陆金所认为这是值得的,比如他们认为来自平安生态系统的借款人往往相对健康,信用质量普遍较高,且贷款的规模较大,陆金所还会简化他们的申请流程。

这个过程,是不是又没科技什么事儿了?

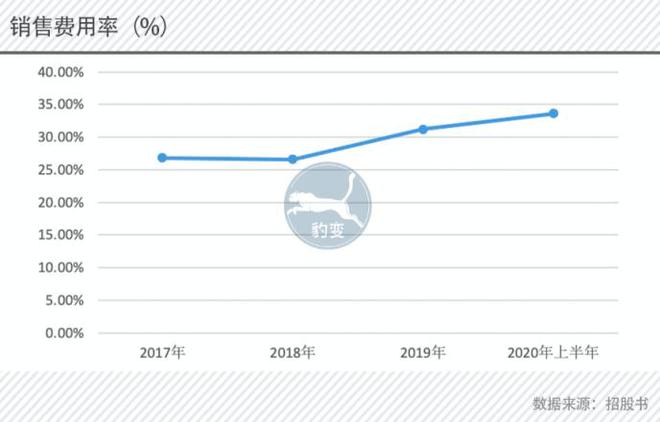

通过渠道获客,成本易升难降。陆金所的销售费用率也一直居高不下,2020 年上半年比去年同期大幅增加21.3%至86. 2亿元,总收入占比也从30.3%提升至33.6%,远高于蚂蚁集团不足10%的水平。

表内贷款业务在转型过程中经历了清退之后,2020年上半年新增610亿元,刚开始回暖。获客成本作为减项也会直接影响表内贷款业务的净利息收入。

收入增速放缓、获客成本高、销售费用率居高不下,陆金所的2020年已经很艰难了,更雪上加霜的是,还产生了高额的信用减值损失。

尤其是2020年上半年,信用减值损失高达10.99亿元,占收入的比重为4.3%,上年同期只有4.7亿元,翻了一倍还多。

而信贷余额并没有同比例变动。

这些减值损失皆由放贷业务产生。陆金所称因业务增长导致风险贷款余额和表外担保风险上升,叠加上半年新冠疫情的影响,回款不利。

有技术加成的大数据、风险识别、AI审批、催收等在系统性的风险面前,同样无能为力。

成长与风险

陆金所在一大批倒下的P2P中活了下来,并成功转型,接下来的目标是突破。

陆金所的信贷规模在中国非传统金融机构中排名第二。虽然是排行老二,但12%的市场份额与占50%市场份额 的老大相差甚远。

中国拥有全球第二大金融体系,2019年,中国小企业融资需求估计为89.7万亿元人民币,其中46.6万亿元需求未得到满足。此外,截至2019年12月31日,中国目前未偿消费贷款余额估计为12.7万亿元。

截至目前,中国个人可投资资产达到192万亿元人民币,是全球第二大个人理财市场,但只有49万亿元真正投入了理财市场。

无论是放贷还是理财市场,赛道都足够宽广,成长空间足够大。

理财市场上,据国泰君安的研究报告,2020年上半年,陆金所收取的综合费用率上升了0.07%,达到0.26%,但代销理财根本无法形成核心竞争力。目前的代销距离真正地帮助客户做资产配置和财富管理还有很长的距离。

陆金所的背景够强大,依托平安集团,实现信贷规模的快速增长。2020年上半年,信贷业务依托平安生态系统获得的客户数量占比达到了45%。

同样,如上文所述,陆金所也付出了更高的获客成本。正如招股书所言,如果无法找寻到具有经济效益的方式进行推广,销售费用率就不可能降下来。未来,作为一家美股上市公司,陆金所这样的盈利质量很难具有吸引力。

如果只依靠被动增长,这个行业的马太效应只会越来越明显。

除了多方面弱于竞争对手之外,目前的金融科技公司都面临着“高利贷”的风险。

在21聚投诉、新浪旗下的黑猫投诉平台上,搜索陆金所,基本是投诉陆金所巧立名目使得真实的利率高于指导利率。

招股书显示,截至2020年6月底,陆金所的一般无抵押贷款的平均年化利率为28.6%,而有抵押贷款的平均年化利率为17.4%,均已超过民间借贷利率受保护的上限:15.4%。

陆金所也表示,信贷业务收取的总服务费可能会被视为超过法律或监管机构规定的利率限制,部分利息和费用可能无法通过司法途径有效或者强制执行。

监管的准绳就是陆金所们的生存空间,利润微薄难以吸引投资者,过于赚钱加重贷款人的负担又会被监管盯上。

在有限的空间里通过技术赋能最大限度地降低不良率、逾期率,提高贷款人的质量,为贷款人提供更为便利的服务,降低获客成本才是陆金所的下一步。

在财经分析的视角下,信用卡作为一种重要的金融工具,其申请与发放涉及多方面的考量。针对“没有储蓄卡是否可以办信用卡”这一问题,我们可以从以下几个方面进行深入分析。

一、信用卡与储蓄卡的区别

首先,我们需要明确信用卡与储蓄卡的基本区别。信用卡是一种非现金交易付款的方式,是简单的信贷服务。持卡人可以在信用额度内先消费、后还款,享受免息期等服务。而储蓄卡则是银行为储户提供的金融服务的一种,属于借记卡的一种,主要功能是储蓄存款、ATM提款、转账、消费、网上购物和缴费等。

二、信用卡申请的主要考量因素

在申请信用卡时,银行主要关注的是申请人的信用状况、收入稳定性以及还款能力。这些因素直接关系到申请人是否能够按时偿还信用卡欠款,从而降低银行的风险。

三、没有储蓄卡是否可以办信用卡

答案是:没有储蓄卡也可以办理信用卡。

* 信用评估为主:银行在审批信用卡申请时,主要依据的是申请人的信用报告、工作收入证明、负债情况等材料,而不是是否拥有储蓄卡。因此,即使申请人没有储蓄卡,只要符合银行的信用评估标准,仍有可能成功申请到信用卡。

* 线上申请便捷:随着互联网金融的发展,信用卡的线上申请流程越来越便捷。申请人可以在银行的官方网站或手机APP上填写相关信息并提交申请。银行会通过大数据和人工智能技术对申请人的信息进行审核,从而判断其是否符合信用卡的发放条件。

* 提高通过率的方法:虽然储蓄卡不是申请信用卡的必要条件,但如果申请人拥有储蓄卡并有一定的存款记录,这将在一定程度上提高其在银行的信用评级和信用卡申请的通过率。因为存款记录可以反映出申请人的还款能力和稳定性。

四、结论与建议

综上所述,没有储蓄卡也可以办理信用卡。但为了提高申请成功率,申请人应尽可能提供全面的个人信息和财务证明,以展示自己的信用状况和还款能力。同时,在申请信用卡前,申请人应充分了解不同银行信用卡的产品特点、费率标准和服务质量,以便选择最适合自己的信用卡产品。

此外,对于财经分析专家而言,还应关注信用卡市场的动态变化和政策调整,及时为投资者和消费者提供有价值的分析和建议。

园霖

这家伙太懒。。。

- 暂无未发布任何投稿。