我是2016年7月份毕业,但是我在15年12月学校实习结束就开始找工作,1月份我找到了人生中第一份正式工作,到现在差不多要工作一年了。这一年,我完成了人生中第一个5万大关。

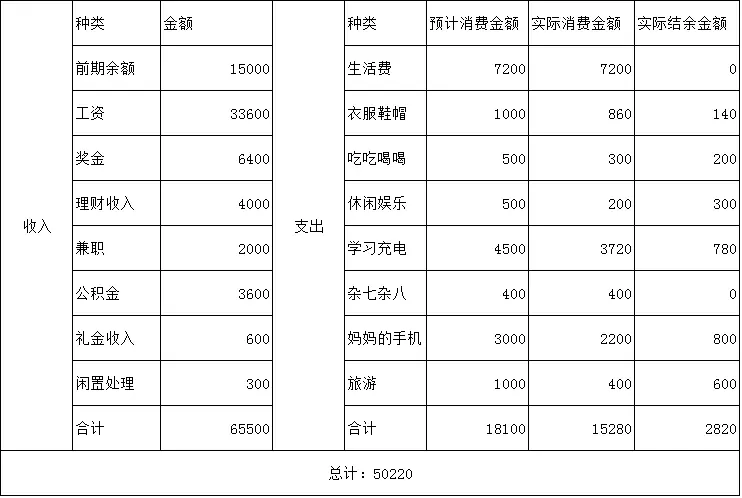

其实我和大多数刚踏入社会的年轻人一样,工资只有3200,扣除五险一金过之后拿到手的只有2800左右,(公司有食堂,中午就餐8元,所以我们每天有8元的餐补。加上餐补每月工资为2900多一点。但是每天的午饭是必须的,所以到手工资还是按2800计算)。

工作一年,月薪3000的我是如何拥有人生中的第一个5万?

我大学期间生活费是一个月1000。但是从大三下期就没用家里的钱,自己做过兼职,拿了国家励志奖学金,几次校级、院级的奖学金,跟着教授做实验领了400的补贴。到我正式上班的时候有存款15000。

虽然每个月到手工资2800,但是每个月还有300的公积金,这个是以后可以提出来的,也算是个人收入。公司每月发劳保,所以生活用品的开销也省掉了。每逢节假日,生日等公司有额外的奖金。

我们经常听到一个词 “开源节流”,开源就是通过多种途径得到更多的钱,节流是通过压缩开资,避免不必要的消费,节省出更多的钱。我们要想有存款,有钱可理,“开源节流”是最重要的。

除了死工资,我闲暇时做过兼职,但是这些都是做都是与工时成正比,一旦你停止工作,资金流就断了。所以我考虑过怎么才有睡后收入?自己的技能没有达到一定高度的时候,我只有靠理财。这样通过各种投资我每个月又有额外的几百元收入。

不常用或者没有用过的东西等我会放在二手网站上售卖,一旦销售出去自己又有一笔收入入账。

这要先说明一个问题,我在亲戚家住,所以我免去了房租。(早晚餐也在家吃,午餐是在公司吃的,公司有餐补,所以我的三餐就算免费。)但是我每个月会交600的生活费。有人觉得你不租房、所以能存下来钱,我在哪哪,房租一个月多少多少,交完房租都所剩无几了。我同事A和朋友两个女生合租一单间,一月700,两人平均350,连上其他杂费和早晚饭.如果不过的太奢侈,600.700块足以。我有朋友也在上海租过500块钱的房子,所以不要为自己找借口。个人建议租房视能力而定,最好不要超过工资的30%。考虑交通,租金等要求,如果租的房子能离公司能能公司近点最好。我有一个同事以前租的房子离公司很近,每天步行20分钟到公司。最近她搬了家,搭公交到公司需要30分钟,如果碰上堵车时间还会大大延长。其实算下来新房和以前租的房子总价差不多,前者就浪费了很多时间和精力。

护肤品、化妆品是个大头,女生都知道。我很幸运这部分是我妈妈给我承担了。所以没有这部分的支出。但是我也是个追求美好事物的姑娘,也会自己省两个月的钱买一只ysl的斩男色口红。(支出算在“杂七杂八”内)

女生的衣服是必不可少的,现在我秉承一个原则“如果不是特别喜欢,再便宜也不买。”很多人有这种观念,认为一个东西很便宜,即使自己不是很需要,也会购买,就是所谓的“买来玩玩”。这类物品,不管是一件衣服,一件装饰品,你以后的利用率都是极低的。所以与其花这些冤枉钱,不如就选择自己真心喜欢的。

刚出生社会的年轻人社交和学习是必须的。我会专门预计一部分钱来和朋友,老师吃饭娱乐联络感情。

学习是对自己最好的投资。学习分为两方面,1.学你需要的:职场小白需要学习的地方太多了,最基本的Excel,PPT还有各种专业知识。虽然网上也有许多免费教程,但是像秋叶大叔,阿何等的课程还是值得学习的。只有努力提升自己,你的收入和能力才能有所提高。2.学你喜欢的:比如我喜欢英语,我愿意为知识付费,参加了友邻优课的课程,每天学习经济学新闻,让自己了解实事,开阔眼界。

我很惭愧,工作后没有能每月给妈妈零用钱,也没有送过妈妈什么东西。所以在双11的时候给妈妈买了一部手机,算是我小小的心意。以后有能力了,一定给她更好的。

生活不止眼前的苟且,还有诗和远方。旅行是必不可少的。但是因为刚工作没有年假,所以只是趁周末外加请了一天假去了峨眉山。也算是完成了自己每年旅行一次的计划。现在加油挣钱,明年好和闺蜜出国去浪。

毕业时,我就给自己定过计划,3年我要凑够一套成都房子的首付。虽然现在离目标还是很遥远,但是你都没有去尝试,怎么知道自己不行?

前一段时间很火的新闻“重庆女孩毕业两年,存款12万”。好多评论都表示了羡慕之情,其实我想说只要你有计划、有规划,你何目标之间的距离也不会太远。

1.万事的开头必须要有理财的观念。

你是想通过合理理财规划有越来越多的钱,还是就这样浑浑噩噩的当一天和尚敲一天钟?我相信大部分人肯定选择第一种,毕竟谁不爱钱呢!越早培养理财意识,对你越有利。我参加过某网组织的“21天理财小白训练营”,发现群里很多在校学生,大家都很积极,能这么早有理财的意识对以后的生活只会有益。

2第一步从记账开始

我是大学开始有记账的习惯。当时是用一个小本子,每天晚上粗略的记上一天的花费。断断续续记了几学期,虽然经常遗忘,记录不完整,但是对自己每月的消费还是有个大概的了解。后来我开始用手机上的记账软件记录,用一笔记一笔,不容易遗忘且方便。

记账的目的其实就是看你每月的消费情况,看你在那些方面浪费了钱。通过每月的消费对比和消费调整,塑造自己良好的消费观念。

3.储蓄。

我相信你绝对听过“钱都不是存出来的。”但是不管你投资还是创业,至少需要资本。“空手套白狼”的事情是有发生,但你认为机会有多大,堪比你去买彩票中五百万。有人说我工资很低,生活艰难,每月都是月光。那就在你每个月发工资时强制储蓄。就算是100也好,积少成多,也能对自己有帮助。我建议办两张卡,一张用来消费,一张用来理财和储蓄(这张卡上的钱不到万不得已的情况下绝不动用)。

4.学习是必不可少的

理财不是见风使舵,道听途说,要学会对一个产品从各方面进行分析。这就需要你有专业的知识。这些知识从哪来?肯定只有学习。书、达人的公众号、理财论坛,网站、视频课等都是很好的资源。切记学习最重要的是学习他们的思想和方法,再结合自己实际情况总结投资,不是要你一味跟随他们投资的某个产品。我建议小白们可以看看三公子的《工作前五年,决定你一生的财富》,绝对受益匪浅。

5.定目标

给自己定一个目标,就像王老板说的,先定一个小目标,先挣它个1亿。1亿对于平常的我们来说太难了。我们就定合适自己的目标,不要定的太低,不能两年存一两万,也不能定的太高你月薪三千,你想一年存够十万,那是不现实的。给自己定个长期的目标,三年多少,五年多少。目标要略高,但不能虚高。目标的设定要给自己一点压力,有压力才有动力,不要说自己不可能,你都没有尝试,怎么知道不可能?

6.让钱动起来。

我第一次有了理财的观念是在我大学时期,当时试水投了1000在招财宝,因为是马云爸爸旗下的产品,安全性高,信得过。几个月下来,体验感不错,也得到不错的收益。让我有继续投资理财的决定。(现在我已经转战到其他产品,分散投资。)现如今银行利率已经远远不及通货膨胀的速度。如果不想你的钱贬值,就需要把钱用起来。不管是投资股票还是基金,保险等。只要收益率高过银行,你都可以考虑。如果你连一点风险都不能接受,可以选择货币基金,余额宝和微信钱包里某些项目。这列产品基本无风险,灵活度高,但收益率较低。需要钱有较大灵活性的朋友也可以选择。再来说说P2P,很多人觉得不靠谱。害怕自己的钱被老板和他小姨子卷跑了。其实,只要选择可靠的平台,P2P也是一个高的选择,毕竟它的收益还是可观的。当然投资时间也与收益率相关,时间越长,收益率越高。但建议不要一味追求高收益率,毕竟投资有风险,高收益率必伴随高风险。我个人一般会选择3个月以下的产品。基金定投也是个好的选择,但是定投是个长期的过程,你要有一定的耐心,切不可看到赚了就高兴看到赔了心焦。我自己通过投资p2p和基金定投,每月有不错的收益。有能力的话,建议买一份重疾险,越年轻买越好。买保险也是一种重要的投资。当然对股市了解,有足够的风险承担能力,也可以进入股市。毕竟也有人靠着炒股赚的盆满钵满。股市风险太大,我不是很懂,我坚持“自己不懂就不要多涉足”道听途说的后果相信你我都听过很多。

经济基础决定上层建筑,只有合理理财,做到经济独立,才有权利去过自己想要的生活。

一翔

这家伙太懒。。。

- 暂无未发布任何投稿。