从6月1日入金到9月15日收益正式翻一倍用了三个半月(非小白),回顾这段时间的投资历程,有一些体会想记录并和大家分享一下,在此也强调,市场瞬息万变,所以有些经验也只是在特定环境下才有效,在不同的市场环境中,同样的策略也许效果截然相反,切勿生搬硬套。个人投资体系的建立,是一系列知识内化的过程,本文所写只是成功的经验,如果买错票,这些经验会让你死的更快,但并不意味着它们就毫无意义,任何事情都是双刃剑。

首先运气是肯定有的,而且我们无法左右,这里的运气主要包括整体市场环境正常,市场风格与个人投资风格相契合。除了感谢的的话没啥可说的,感谢CCTV(市场)虽然也有振荡但是没有系统风险,原来以为疫情+2020年涨了一年,今年可能没好果子吃,没想到到目前为止依然坚挺,这是赚钱的大背景。同时也感谢自己没有随大流跟着喝酒吃药,虽然没能吃上那顿肉,但风水轮流转,还是自己起锅做的香,锂电+周期。

第二,80%的利润来源于20%的个股,20%的时间,看准时机一定要大干快上。这三个月来的盈利主要来自于三只股票,先是搭上了西藏城投的车,然后又上了广汇能源的车,目前正在石化油服的车上。在这个账号新开之前,我已经在城投上赚了8W左右,但是经过分析我认为涨势远没有到头,于是新开了一个账户全仓这只股票,要知道能碰到一只牛股的机会并不多,而且即使是牛股上涨的时间永远比下跌和盘整的时间要短的多,所以一旦确认涨势,谨慎反而变成了畏畏缩缩,成了我们财富增长的绊脚石,同时也要知道,好的股票上涨趋势一旦形成,一定是几个月都是上升的,大盘股能翻一倍,中小盘能翻3-4倍,这样的股票持股体验会非常好,对自己也是一种正向激励。这三只票每一只都曾经重仓超过15w,并保持不低于10w,平均持股时间超过40天。因此,要想大干快上,在看准股票的前提下,重仓+长期持有是必不可少的。这里的难点在于,如何判断你所持有的股票到底好不好?以及能涨到什么价位。毕竟只要老天爷告诉我某只股票在哪个时间段内一定能涨10%,我都会倾家荡产陪它玩儿  。

。

可惜的是,光如何判断一只股票好不好这个问题就不是一句话两句话能讲清楚的。我也自知没本事说清楚,以后有机会会推荐一些书单,证券市场讲究的是理论联系实际,这也是为什么理论都是一样的,不同的人学到的却不一样。

第三,上涨趋势中每一次回调都是捡钱的机会,但并不是每一次冲高都是减仓的时机,不要在意上涨中的波折,坚定持有才是最好的选择。我们总是想扩大盈利,减少损失,一顿操作猛如虎,不如一动不动继续捂。西藏城投从我最初的成本价7.62,到最高37.7元涨了近5倍,在我一顿风控操作之后,我一算账,疯了 ,少赚3倍收益。在广汇能源上为了避开10%的回撤,损失了30%的收益,好在后来即使它没有回调,我也果断上车。在市场里大部分人都被打怕了,所以容易养成创新高就减仓的习惯,但是这也恰恰是你吃不到大肉的原因。特别是在上涨趋势前半段大约涨了3、40%的时候减仓,那就很容易踏空。我等小散什么时候吃过这种大肉啊,都涨了3、40%了那家伙还不见好就收?穷人为什么难以突破阶层?就是因为没见识(没有歧视的意思仅陈述事实),能吃的了苦,但受不起富贵,但凡能突破阶层的,没有哪个是谨小慎微的人。然而踏空的痛苦对于散户来说反而更难以克制,等到它涨上天的时候,终于忍不住冲进去接盘,好家伙,到哪儿找这么懂事的韭菜?所以在个股上涨趋势当中,我们要记住9个字:多加仓,少减仓,不要怂。

,少赚3倍收益。在广汇能源上为了避开10%的回撤,损失了30%的收益,好在后来即使它没有回调,我也果断上车。在市场里大部分人都被打怕了,所以容易养成创新高就减仓的习惯,但是这也恰恰是你吃不到大肉的原因。特别是在上涨趋势前半段大约涨了3、40%的时候减仓,那就很容易踏空。我等小散什么时候吃过这种大肉啊,都涨了3、40%了那家伙还不见好就收?穷人为什么难以突破阶层?就是因为没见识(没有歧视的意思仅陈述事实),能吃的了苦,但受不起富贵,但凡能突破阶层的,没有哪个是谨小慎微的人。然而踏空的痛苦对于散户来说反而更难以克制,等到它涨上天的时候,终于忍不住冲进去接盘,好家伙,到哪儿找这么懂事的韭菜?所以在个股上涨趋势当中,我们要记住9个字:多加仓,少减仓,不要怂。

第四,投资是模糊的艺术,不要在确定性上死磕,“模糊的正确远胜于精确的错误”。大丈夫不拘小节这句话用在这里再恰当不过,投资都是基于预期的,看好它的未来才会投,在未来到来之前,收益越高可能未来越模糊,能模糊的知道大概就已经很不错了,显而易见高回报的项目,不好意思,不是想割你韭菜就是跟你没关系。但是人总是试图通过各种分析把未来确定下来,恨不得抓住每一天的涨跌。“人类一思考,上帝就发笑”,也难怪,即便是中期的走势都难以预测,人们竟然试图研判每天的涨跌,站在上帝视角,愚蠢的人类是不是很可笑呢?其实很多时候这些都是徒劳的,甚至适得其反。

比如最近一段时间锂精矿价格的不断上涨,是盐湖提锂锂矿板块的上涨逻辑,因为提锂目前主要两种方式,一种是锂矿提锂,主要依赖进口,且成本较高,第二种是盐湖提锂,国内资源较丰富,成本低廉,锂矿走高叠加锂电新能源中下游对锂资源的巨大需求,造就了盐湖提锂这波涨势。但是涨多必跌,只要模糊的知道锂矿板块已经到了阶段高点就行了,至于什么时候见顶,没人知道,但是很多人只看到基本面火爆,就觉得股价会涨到天上去。最近的一次9月14日,澳洲锂精矿拍卖价格达到了2240美元/吨,再次超出了市场预期,即使是利好,仍然挡不住回调。这里阶段见顶就是模糊的正确(也有可能看走眼),利好就是精确的错误。已经在底部的票,还一个劲的出利空消息,比在顶部一个劲出利好消息的票安全且有潜力的多,所以我更愿意研究前者(前提条件是底是真的底,顶是真的顶,而不是你以为的底和顶,这又是一个难点,有机会另开一篇跟大家分享)。

第五,上面三条,道理都懂,但是“臣妾做不到啊”,所以这一条是一种思维方式,可能会对你有所帮助:市场上常常需要逆向思维。随大流在市场上是吃不到肉的,被割韭菜的几率更大。我们也常听说炒股是反人性的,既然如此逆向思维就显得尤为珍贵了。比如你看好一只票,但是在上涨的过程中,它一定会有波动。不能它涨你就是死多头,一下跌,你又变成了空头,墙头草看似机灵,实则不知不觉中做了情绪的奴隶,主力的韭菜。真正的多头战士是你无视它的波动,即使是短暂的回调,仍然长期坚定看好。既然长期看好的话,那我为什么一跌就想卖,而不敢在它回调的时候加仓呢?这就是一条逆向思维,所以知行合一,既然看好它,那在回调的时候就该加仓而不是反向操作。否则就容易导致割肉割在地板上,或者被主力洗盘洗出去。我们要在股市里面多一些逆向思维,当你想割肉或者减仓的时候,问一问自己,这只股票的基本面是不是还在?它的成长逻辑是不是还确立?你是不是仍然看好它?市场大盘有没有系统风险?估值还有没有上涨空间?如果这几个问题,答案都是肯定的,那就勇敢的加仓就可以了。当然大部分人对这几个问题都回答不好,拿小本本记下来,怎么搞清楚这些问题。

从长期来看,趋势的正确率要远高于可见的当下,但当下的情况往往又有悖于趋势,人性很难逆当下而选择长远,延迟满足这种事听起来很美好,做起来却相当痛苦,当我想放弃的时候,就再问自己一遍上面几个问题,再加一个“你愿意为了等一个翻倍而忍受当下吗”?现在我等来了,什么时候离场又是个折磨人的问题,牛短熊长我这么说大家没什么意见吧?即使是少数大蓝筹也是振荡上行。这时候我再想,翻倍都给我等来了,下跌还远吗?于是我挥一挥衣袖,带走了大几万的利润:江湖路远,等你下来再会!

不可否认,市场行情好的时候的确会造就一批“股神”,幸运的是我也赶上了风口,即便是“冒牌股神”对我而言依然受益匪浅,钱不钱不重要,重要的是经验(手动狗头)。这一篇是总结成功的经验,也许哪一天我会写一篇“半个月亏了一倍,都有哪些教训”,千万别让我碰上那一天!

原标题:赚到人生第一个100万 你是怎么实现的?

来源:菜鸟理财

万达王老板有一句名言:先定一个能达到的小目标,比方说先挣它一个亿。一个亿虽多,但对于身家千亿的王老板确实只是一个小目标。

财小妹人生没有什么理想,目前的小目标就是赚到人生第一个100万。

为什么是100万呢?如果是10万,只要生一场大病或者一个变故,这笔钱很快就花完。而且10万元也不能干点什么,买房首付不够,买车又不是什么豪车。如果定个50万,买个好车是可以了,但创业也不够,买房首付依然不够,满足不了我一颗进取心。所以,我觉得100万刚刚好,数目不少,够用来创业或者用来支付房子首付,就算什么都不干用来投资,收益也够支付生活费用。

那么提出一个终极命题:如何才能赚到100万呢?

1

分解100万的目标

我们算一笔账:每个月攒4000元,这样攒够100万,需要21年左右。进阶一下,每月同样攒4000元,同时靠理财获得10%的年化收益,实现100万小目标的时间,将缩短到16年左右。通过理财的力量,可以将时间整整缩短了5年。当然,很多人可能不止每月存4000。

我们举一个例子:年结余18万的家庭或者工薪阶层,如何在5年内存到100万?这个目标听起来是不是就很刺激了?我们来讨论一下具体实现路径:每年结余18万,投资理财年化率为10% 。

算法如下:

第一年:存入18万;

第二年:18*1.1+18 ,即37.8万;

第三年:37.8*1.1+18,即59.58万;

第四年:59.58*1.1+18,即83.54万;

第五年:83.54*1.1+18,即109.9万。

如果不算每年新存款的理财收益,按此操作,5年后你的存款能达到110万,比100万还多10万。其中收入存款90万,理财收入达到20万。

有没有觉得很神奇?以为100万难以企及,结果5年就可以实现了,其实这就是复利的力量。如果每年的结余够多或者年化率够高,存够100万还可以不要5年那么久的。

巴菲特说,滚雪球最重要的是发现很湿的雪和很长的坡。在滚动前,如果能搓一个足够大的雪球,后面便会事半功倍,这就是开源节流的重要性。后面的很湿的雪和很长的坡就是理财的重要性了。

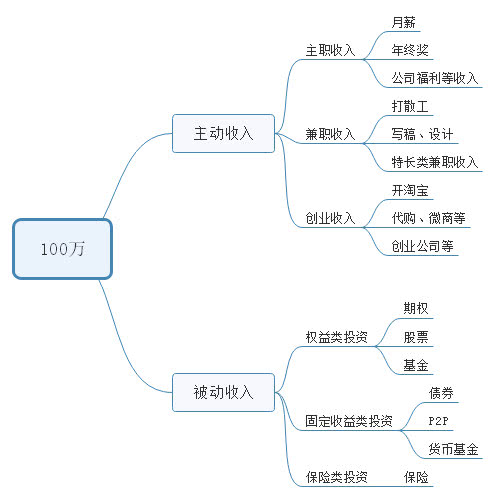

现在目标已经很清晰,努力的方向不外乎两个:1、开源节流增加本金,提升主动收入。2、学习理财知识,提高收益率,增加被动收入。

我将100万元的赚取方式通过思维导图列出来:

2

开源节流,提升主动收入

1、节流

在节流方面,财小妹有一个习惯就是记账。我下载一个记账软件在手机上,把主要的消费都记录下来,每月复盘一次,避免冲动消费。

通过这种方式可以更好地管理生活开支,明白自己每月的资金流向,建立正确的消费观,在未来拥有大笔资金的时候可以更加理性地管理。

2、开源

对于大部分职场人士来讲,工作是最主要的收入来源。如果你的工作是夕阳行业,工资较低,就要考虑是否换一份工作来提升自己的工资收入。

如果你在主业之外,还有时间和精力,你可以通过兼职、开店和做代理商等来增加收入。

在副业方面,我觉得有两种途径:一是发挥你的特长和专业来做兼职,比如说,如果你是做设计的,你可以接设计相关的外单;如果你是做IT,也可以通过接项目来赚钱;如果你是写作的,可以通过投稿来获得稿费。

二是发挥你的爱好和资源来赚钱,比如说,如果你爱做菜,可以研究美食上传视频,说不定就成了网红;如果你有代购方面的资源,你可以成为代购的微商。

如果精力不够,财小妹不建议大家身兼数职,一是会占用较多的时间与精力;二是会让自己专业不足,不利于职业发展。

3

投资理财,增加被动收入

被动收入主要是通过投资获得的收入。我将投资的产品分为三类:权益类、固定收益类、抵御风险类。

1、配置权益类资产

权益类包括了期权、股票和基金。我觉得炒股、期权并不适合初学者。炒股、炒期权需要花费比较多的精力,追涨杀跌容易被套。

在配置权益类资产上,我建议选择基金定投,因为它类似强制储蓄,分批进场,既能均摊成本,还能降低风险。

中已经讲过如何进行基金定投了。

买基金的时候,不建议大家一次性买入,因为选基金是门技术活,何况无法选择在最低点入场,所以建议采用按月或者按周的方式定投。

推荐一个证券指数基金:国泰中证全指证券公司ETF(512880),该指数基金目前处在相对低位。从现在开始坚持长期定投,估计可以赚一波。

2、配置固定收益类的产品

说到固定收益类,包含P2P和银行理财,我认为P2P是一个比较好的选择。

银行理财一般年化率5%左右,起步门槛也较高 。目前P2P年化率在10%左右,资金流动性从几天到几个月的投资期限都有,投资门槛100元以上,我觉得P2P很适合职场人士投资。

在选择P2P平台上,主要考虑平台的靠谱程度。我在文章《投资P2P,你必须知道的四个问题》中也说过投资P2P的相关问题,没看过的可以戳链接看。

3、配置保险类的产品

一提到买保险,很多人第一反应就是:什么鬼,我这么年轻买什么保险。财小妹之前也有这样的误区,但在近两年,也纠正了自己的误区。

现在的年轻人,正处于事业上升期的,面临的压力、风险也在加大,风险保障远远不够,给未来生活带来隐患。其实,年轻人告别“月光”生活应从保险规划开始,通过强制节省保费来为自己和家庭上把保险锁。

年龄小购买保险有两个优点:一是年龄小,保险费低;二是身体健康,易通过保险公司的核保。

一般把意外险需求放首位。年轻人是意外发生率最高的人群。意外保险的一大特色就是保费低廉。只要每年花200元左右,就可以获得大约10万元保额的普通意外保险。至于意外保险的额度选择,一般为年收入的5-10倍为宜。

另外,搭配好意外医疗保险和住院医疗保险。尽管参加了医疗保险,但门诊自我负担比例较高,因此最好能获得意外门急诊医疗费用保险。特别要及早购买一份重大疾病保险,它是人生中不可或缺的保险之一,并且越早投保越核算。

一般来说,月收入较高的人,应该选择长期保障的险种,月收入较低的人,则应选择消费型险种,通过较低的保费获取较高保额。一般建议保费支出不超过年收入的15%,控制在10%~15%为宜。

100万的存款,看起来并不多,但也不是一时半会就能赚到的。所以,在提升自己的主动收入的同时,要学好理财知识,利用复利的力量,让钱生钱。或许你现在是“月光族”,正陷在人生某个怪圈中,但人生的路总是呈阶梯走向,一步一个脚印总会往前走。如果在职业上有瓶颈,要勇于走出舒适区,勇于突破。如果在理财上有盲区,要乐于学习,增长财富积累的知识。向前迈一步,或许未来就海阔天空。

熙佃

这家伙太懒。。。

- 暂无未发布任何投稿。