合理的投资理财是我们实现财富增长的手段,但是想要高收益势必伴随着高风险,如上半年绿成一片的基金。想要稳稳的幸福,其实年金险是个不错的选择。今天我们来测评一款养老年金险——如意享七金版,看看它是否如传闻一般收益高得让人流口水。

理财型保险的选购难度系数比较大,想要买到性价比高的产品,这一份保险干货可以看看:

本文重点如意享七金版收益如何?值得投保吗?

挑选年金险需要注意什么?

一、如意享七金版收益如何?值得投保吗?长篇大论之前,先摆上如意享七金版的保障精华图:

1、产品简介

如意享七金版是信泰人寿推出的一款养老年金险,它的投保年龄区间还是比较大的,支持出生起5天-69岁的人投保,女性领取保险金的最早时间是55岁,男性则为60岁,与法定退休年龄无缝链接,这一点是比较人性化的。

除了养老年金意外,如意享七金版还有身故保险金、保费豁免与保单贷款的保障,充分考虑到了购买保险以后客户可能会发生的各种情况,虽然保障简单,但是保障效果还是比较好的。

另外,如意享七金版还有两个亮点之处:

(1)保证能够领取25年

如意享七金版能保证领取25年,如果没领够25年就身故了,家人可以继续领,直到领取时间达到25年为止。并不是说只能领25年,只要活着就能够一直领。

举个例子,老王从60岁开始领取保险金,领取了10年后,因病去世了,剩余15年的养老金家人可以接着领。但如果老王活到了90岁,领了30年以后去世了,那保单就终止了。

(2)有效金额按照7%年复利递增

如意享七金版领取日前年度有效保险金就是合同的基本保额,如果是一次性领取完,那么就不存在7%的年复利。逐年领取的话,每年的有效金额都会增加7%。

身体状况很容易随着年龄的增大而变得越来越差,年纪越大,领取的养老金越高,越能满足老人的保障需求。比如三高疾病、风湿腿疼、日常的各种小病小痛等等,这笔养老金能很好覆盖到这些看病的费用。

大家可以对比一下市面上比较热卖的年金险,自行判断如意享七金版的收益是高还是低:

2、收益分析

(1)具体收益高

如意享七金版可以选择一次性领完基本保额,也可以选择逐年或者每个月领取。如果按年领取,每年到手的养老金就是合同相应保单年度有效保险金额的100%给付养老年金;如果是按月领取,每个月到手的就是8.5%的有效保险金额。

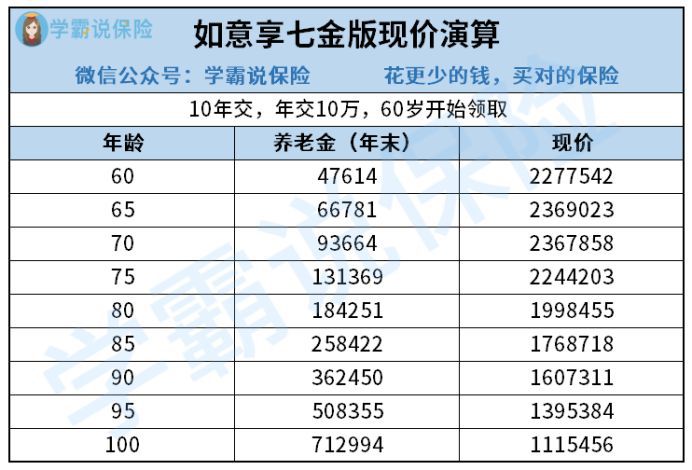

什么是有效保险金额呢?就是保险金额加上自己的分红保额。具体能领多少呢?以上图数据为例,30岁的男性每年投保10万,连续投保10年,从60岁的时候开始领取养老金,第一年可领47614元,如果是按月领4047.19元一个月,合计一年能领48566元,更划算。

刚刚学姐说过了,因为每年有7%的复利,每一年领取的金额都是不同的,到了65岁,能够领取66781元/年,月领5676.39元。领取到90岁,总共可以领取年金486万,现金价值160万,加起来有646万,相当于所交保费的6.46倍。

很多年金险产品表面看起来收益非常高,但是实际却暗藏着许多猫腻,点击下文,教你们怎么避开这些坑:

(2)60岁后现金价值高

如果遇到紧急状况,被保人可以申请退保拿到合同的现金价值,如果是60岁退保能够拿到2277542元。不想退保的话,如意享七金版具有保单贷款的价值,但要注意最高可贷款的金额为现金价值的80%。

总体来讲,如意享七金版的收益是非常不错的,但是大家还是要根据自己的收入水平来判断自己是否合适购买,在人身保险配置齐全的情况下再考虑投资理财保险。

理财型的保险产品还有很多种,感兴趣的朋友阅读下文可以了解一下:

二、挑选年金险需要注意什么?挑选优质的年金险,其实最主要的就看这几个点:

1、缴费、领取灵活

因为年金险的保费是相对比较贵的,缴费时间越长我们的经济压力就越小。缴费期限灵活、时间长的保险产品,能让我们选择的空间比较大,适用性更强。

根据相关规定,养老年金的领取年龄都必须是晚于退休年龄。一般有55、60岁、65岁、70岁开始领取可供选择。能够与退休年龄无缝连接是最好的,保障我们退休了也有足够的钱花,不会降低养老的质量。

2、收益高

年金险最重要的衡量指标就是收益,收益不行其他的内容都是虚的。看收益主要是看内部收益率,即IRR。这个指标解释起来比较难懂,大家只要记住IRR越大,我们的收益就越多。

IRR的具体计算需要两个数值,一个是保险每一年的现金价值,另外一个是每年所缴纳的保费。知道这两个数据之后,用excel自带的IRR计算公式带入即可。同等保费、保障条件之下用IRR对比,就能选出收益最好的产品啦。

一般来讲,分红险产品的IRR要比无分红、固定金额的产品要高。另外还要提醒一点,保障领取的时间越长,我们的收益也越高。

虽然分红险收益非常不错,但是受到的投诉也是非常多的,感兴趣的可以了解一下:

本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

旭珂

这家伙太懒。。。

- 暂无未发布任何投稿。