以前买增额终身寿险,相对还比较简单,

产品收益、封闭期和保单权益,就差不多可以定下来了。

但随着这两年分红型增额终身寿险越来越出彩,

现在买增额终身寿险,不少朋友都多了同一种烦恼:

到底是传统型增额寿好,还是买分红型增额寿好呢?

前者收益稳定,但不算高;后者有机会博取更高一点的收益,但红利是不确定的。

纠结ing~

我们从大家最关心的收益上,给大家重点分析一下。

如果你也有同样烦恼,或者正在做对比功课,都可以看看。

快速咨询通道,点击小程序即可:

01

分红型增额寿的收益特点

关于什么是分红险,我们在这篇文章里面详细讲解过,大家可以回顾一下,

我们这里就说下分红险最核心的点——收益:

由保证利益(确定的)+红利利益(不确定的)两个部分组合而成。

保证利益跟传统增额终身寿险一样,也是白纸黑字写进合同里面,

而红利利益部分,就有很大的想象空间。

所以,它最大的优点就是——可以有机会获得更高的收益,

比如,加上红利收益,就有机会冲到3.6%以上。

但是,它最明显的缺点也正是来自这里:收益的不确定性。

很多人之所以纠结不定,也是怕万一,万一真的没有那么高收益呢?

有这种担心可以理解,

不过,从分红险背后的逻辑来看,这个收益还是比较有保障的。

一来,分红险分配的是保司当年实际的可分配盈余,

根据监管规定:保险公司每年最少应将可分配盈余的70%分配给保单持有人。

也就是说,保险公司不管赚多赚少,至少都得把可分配盈余的 70% 拿出来分。

二来,分红险有一个平滑机制,

简单来讲,就像个粮仓:

今年保险公司赚的钱比较多,就多存一点分红进去,

等哪一年,赚得少的时候,就从里面取一点出来补充分红。

这样的设计,可以让分红更稳定更有保障。

三来,分红险越来越透明,

根据监管要求:2023年7月份各大保司都需要公布分红险实现率。

是骡子是马,一眼便知。

我们之前也曾汇总了30家保险公司,近1500款产品

分红险实现率>100%的,有6成以上产品是不负当年所托。

部分产品虽然没有超过100%,但也基本在80%~90%之间,

极少一部分是在50%左右的。

总的来说,这成绩还是比较稳的。

并且,分红险要持续赢得客户的青睐,往往要依靠过往的分红成绩,

为此,保险公司也有动力去维持较高的分红实现率,

否则后续产品的销售就会大受影响。

02

传统增额终身寿险的收益特点

增额终身寿险相信这几年大家已经非常熟悉了:

本质是寿险,按照约定的利率,现金价值随着时间推移,逐年增长。

和分红险相反,增额寿优点就是——

收益非常非常稳定:

投保后现价白纸黑字写入合同中,你现在就能明确知道未来某一年你的账户现价有多少。

不管外面利率如何变化,所见即所得。

但是它的缺点也来了,那就是收益上升的空间有限。

目前预定利率为3%,也就是说,

所有增额寿产品,收益是相对“固定”的,撑死也就是2.9%左右,

无法突破天花板的限制。

03

传统增额寿VS分红型增额寿,到底怎么选?

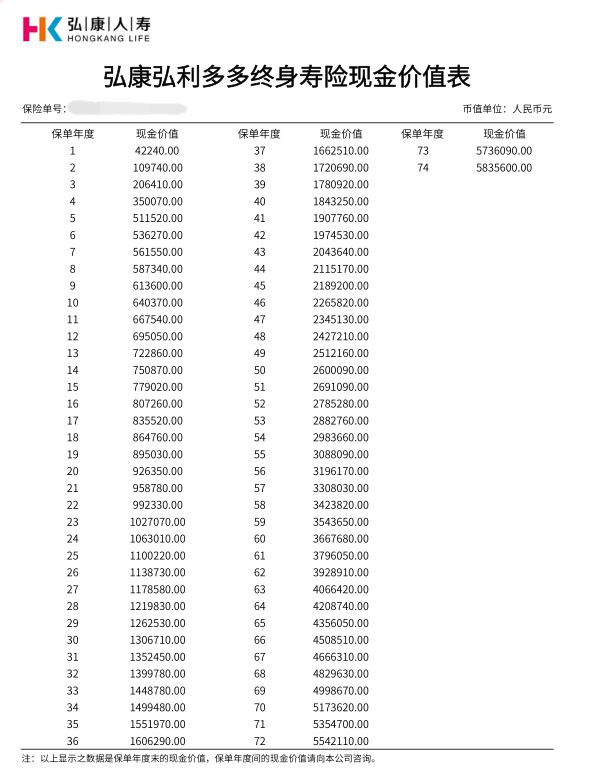

说了那么多,我们直接上两款产品,看看数据对比可能更直观。

这里我选了两款产品:

传统型增额终身寿险—;

分红型增额终身寿险—。

这两款产品,都是各自领域的第一梯队产品。

以30岁男性,年交10万,交10年为例子:

如果星福家单看保证利益,即分红险实现率为0的情况下,

金盈卫2号在保单第9年开始,就一直领先于星福家。

但是按照目前大部分公司公布的数据来看,分红险实现率为0基本是没有的。

我们再来看叠加了红利以后,星福家的具体表现:

当分红实现率为50%时:

星福家在保单1-8年和保单差不多第30年左右,都是领先金盈卫2号;

当分红实现率为75%时:

星福家在保单1-8年和保单差不多第20年左右,都是领先金盈卫2号。

当分红实现率为100%时:

星福家基本都是领先于金盈卫2号。

从金盈卫2号和星福家两款产品对比,我们可以看到,

基本只要分红险产品不作妖,哪怕红利实现率只有50%,都有机会能跑赢传统增额终身寿险。

那怎么知道它是否能够老老实实完成红利收益呢,

我们之前分享过挑选技巧,主要还是看以下几点:

过往分红实现率、近几年保司投资收益水平、保司实力。

详细内容,可以

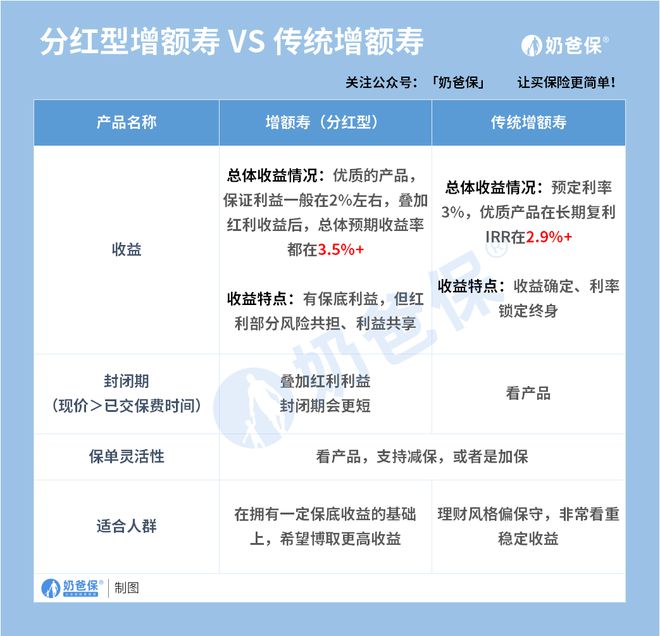

这两种类型的产品怎么选?我汇总了一张对比表:

简单来说,两类产品没有优劣之分,

只看自己的需求和资金规划来安排。

比如说,本身就对理财或者分红险有一定认知,

能接受一些不确定性,愿意牺牲一小部分保底收益,来博取未来较高的收益。

那么分红险可以满足这些要求。

如果本身就偏保守,担心分红险不确定性,只想要保证收益,

那么传统增额终身寿险更合适一些。

04

奶爸总结

当然啦,不管是分红险还是增额终身寿险,

都能多一个选择来帮我们进行财富规划。

毕竟未来利率总体基调,都是往下走的。

如果你想对这两种产品形态做进一步的了解,或者想进行具体的收益测算,

欢迎文末加规划师微信,1对1聊一聊!

加规划师微信,立即咨询

聚惠

这家伙太懒。。。

- 暂无未发布任何投稿。