记者注意到,今年5月以来,多家银行理财子公司提前终止旗下部分理财产品,仅6月份就已有20余只产品“提前退场”。

其中,不乏成立仅一个多月的产品。例如,华夏理财现金管理类理财产品92号成立于4月26日,共募集41万元,6月5日便提前终止,而在5月上旬,华夏理财还对其开展了费率优惠。

业内人士向记者表示,业绩未达预期、理财总份额偏低以及产品所投资的资产提前终止等,均有可能导致产品管理人提前终止理财产品。产品管理人需以适当方式特别提醒、告知投资者,并对提前终止的原因进行说明,做好相关资金兑付及善后工作。

多只银行理财提前终止

有的成立仅一个多月

记者梳理发现,近段时间,华夏理财、中邮理财、民生理财等多家理财子公司发布了旗下部分产品提前终止公告。这些提前终止的理财产品,大多为固收类产品,成立时间从一个月到一年不等,多数运行时间不长。

5月下旬,华夏理财先后公告称,根据市场及投资运作情况,为最大程度保障投资者利益,经审慎评估,决定于5月30日提前终止华夏理财现金管理类理财产品93号,于6月5日提前终止华夏理财现金管理类理财产品92号。

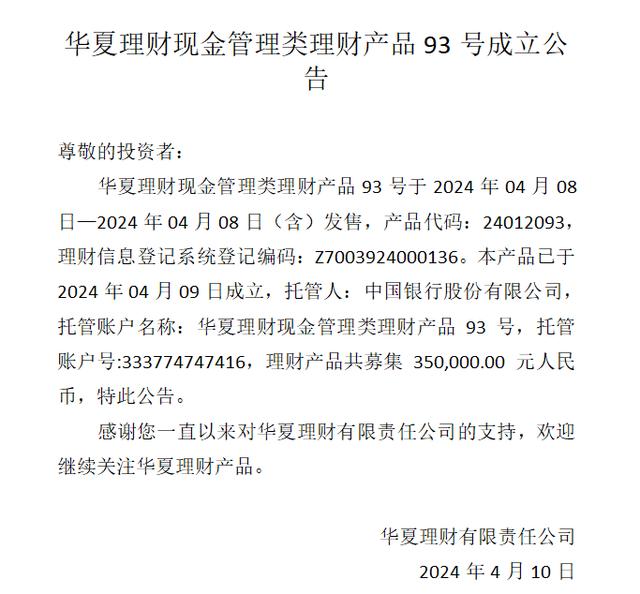

资料显示,截至华夏理财发布公告,这两只产品均成立未满两个月。其中,华夏理财现金管理93号成立于4月9日,共募集35万元;华夏理财现金管理92号成立于4月26日,共募集41万元。5月9日起,华夏理财对这两只产品开展了费率优惠,将固定管理费率调整为0.15%/年。

华夏理财现金管理93号成立公告

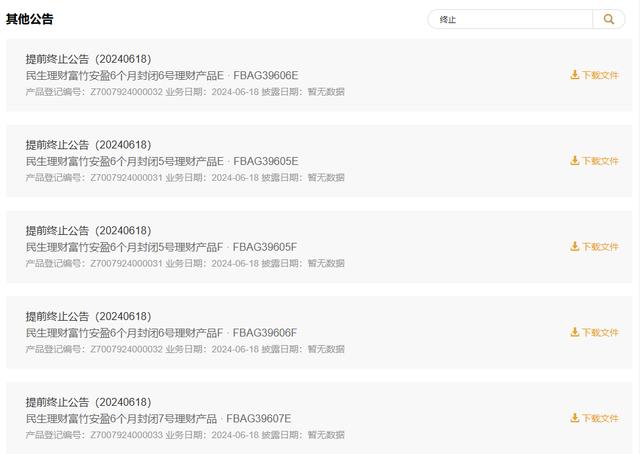

6月13日,民生理财公告称,为充分保护投资者权益,根据产品合同约定,决定于6月18日提前终止3只理财产品,分别为民生理财富竹安盈6个月封闭5号、民生理财富竹安盈6个月封闭6号、民生理财富竹安盈6个月封闭7号。

截图自民生理财官网

值得注意的是,这3只产品的运作方式均为封闭式净值型,其中民生理财富竹安盈6个月封闭5号成立于1月25日,将于7月31日到期,却在仅剩一个多月到期时就提前终止。另外两只产品的到期时间也在今年8月和9月。根据理财产品合同,在存续期内,管理人有权视产品运行情况提前终止或延期终止理财产品。

根据普益标准数据统计,截至5月31日,年内提前终止的净值型理财产品共958款,同比增加117款,上升了13.91个百分点。

多因素导致提前终止

业绩未达预期、规模缩水等

冠苕咨询创始人、资深金融监管政策专家周毅钦表示,除了政策调整并影响到理财产品正常运作外,市场收益率大幅波动、投资标的发生风险或因其他原因,也将影响到理财产品所能实现的投资收益。部分产品受市场影响,净值波动加大,少数业绩欠佳的产品因赎回等因素导致产品规模收缩。

“这个时候,管理人衡量下来,与其坐视产品净值进一步回撤,不如提前终止理财产品,帮投资者及时止损,避免后续更大的损失,有利于保护投资者权益,管理人也可以节省精力打造其他拳头和绩优产品,为投资者选择其他稳健的替代产品,创造更长期稳定的投资回报。”周毅钦指出。

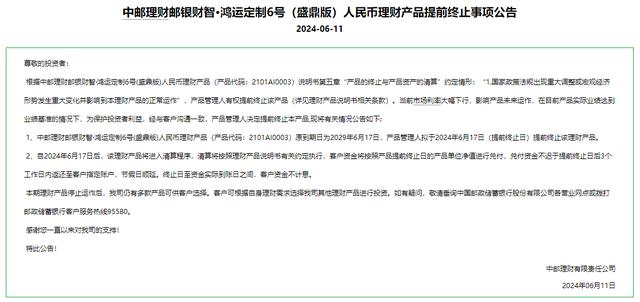

记者注意到,6月11日,据中邮理财公告,中邮理财邮银财智·鸿运定制6号(盛鼎版)人民币理财产品拟于6月17日提前终止。公告称,“当前市场利率大幅下行,影响产品未来运作,在目前产品实际业绩达到业绩基准的情况下,为保护投资者利益,经与客户沟通一致,产品管理人决定提前终止本产品。”

截图自中邮理财公告

理财总份额偏低也是提前终止的原因之一。例如,中邮理财邮银财富·鸿锦一年定开43号(财富专属)人民币理财产品便因连续10个交易日总份额低于1亿份而被提前终止。

周毅钦表示,产品金额过低,管理人从其中获得的收入很少,以至于不能覆盖经营成本,还会导致有些资产不能交易,“例如,债券市场是批发市场,交易金额动辄就是数千万元乃至上亿元,单支理财产品的资金过少,债券交易就会非常麻烦。”

此外,理财产品所投资的资产提前终止,也会导致产品管理人选择提前终止。6月4日,民生理财玉竹固收类两年封闭150号理财产品的提前终止公告中就指出,原因是“该产品所投资的资产提前终止”。

招联首席研究员董希淼表示,随着理财市场监管制度不断完善,为规范理财产品经营管理,更好满足制度要求,少数理财产品可能会提前终止运作。随着提前终止的情况增多,银行和理财子公司还需以适当的方式特别提醒、告知投资者,并对相应原因进行说明,做好相关资金兑付及善后工作,此外还需要继续加强投资者教育工作,引导投资者理性看待市场波动,并加强投研能力建设,不断提升资产配置能力和风险管理水平。

(越牛新闻综合红星新闻)

洁程

这家伙太懒。。。

- 暂无未发布任何投稿。