对于虚拟资产的监管主要参考 MAS 于 2020 年 5 月发布的《数字代币发行指南》(A Guide to Digital Token Offerings),该指南代表了新加坡对 Web3 的主要监管思路,明确证券型代币以及数字支付代币由两部专门法规监管,但未明确功能型代币受到的监管要求。其中,数字支付代币由前述提及的《支付服务法》(PSA) 进行监管,该法案于 2020 年 1 月修订后生效,负责监管规范新加坡支付服务业务;如果虚拟资产构成《证券与期货法》(Securities and Futures Act,“SFA”)规定的证券(包括股权、债权、商业信托权益等)、衍生品合约(包括证券的衍生品)、或者集体投资计划(collective investment scheme,“CIS”)9的权益等,合称为资本市场产品(capital markets products),除非属于豁免情形 ,那从事该等虚拟资产的相关活动将会受到 SFA 的监管。

根据MAS发布的《数字代币发行指南》(A Guide to Digital Token Offerings),MAS会综合审查数字代币的结构和特征,包括其附带的权利,以确定其是否属于资本市场产品。具体而言,数字代币可能被归类为以下资本市场产品:

此外,建立或运营资本市场产品的交易所也需要获得MAS的批准或确认。只有经MAS批准的交易所或经确认的主体才有资格建立或运营交易所。

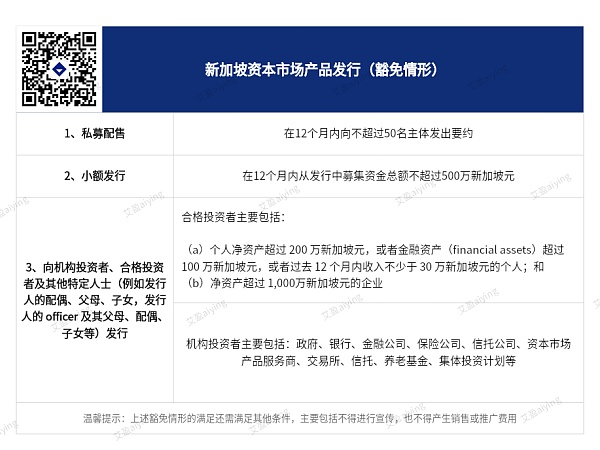

如果虚拟资产被归类为资本市场产品,其发行必须遵守一系列规定,其中包括符合由新加坡金融管理局(MAS)登记的招股书的要求,除非符合特定的豁免情形之一。这些豁免情形包括:

需要注意的是,上述豁免情形的满足还需满足其他条件,主要包括不得进行宣传,也不得产生销售或推广费用。曾有一起证券型代币的ICO(首次代币发行)被MAS禁止,因为发行人打算通过向合格投资者发行以达到豁免要求,但其法律顾问在社交媒体上发布了与发行相关的信息,违反了不得进行宣传的要求。

如果发行的虚拟资产属于集体投资计划(CIS)权益,相关的CIS也需要获得MAS的授权或确认,并且需符合相关的合规要求。

温馨提示:如果虚拟资产被归类为资本市场产品,那么它们将受到资本市场法规的监管。从事与这些虚拟资产相关的服务活动可能需要取得特定的牌照。此外,发行这些虚拟资产也需要符合新加坡金融管理局(MAS)规定的经登记的招股书要求,除非符合豁免条件。

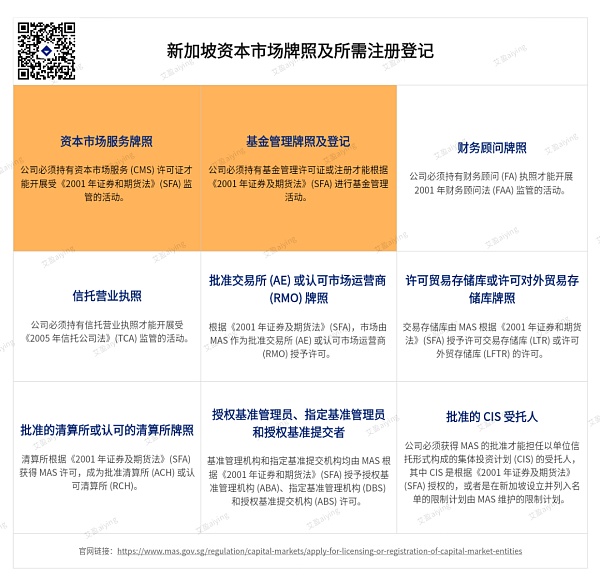

新加坡金融业实行混业经营和统一牌照管理,金融监管局(Monetary Authority of Singapore,简称MAS)是金融监管体系的核心,成立于 1971 年,身兼中央银行调控和银行、证券、保险等金融行业监管双重职责,也是全面负责金融行业准入和金融机构注册的主体。新加坡MSA所颁发的牌照种类非常多,其中属资本市场牌照类型主要有以下9类:

其中基金管理牌照,也称资本市场服务牌照(Capital Market Service License,简称 CMS 牌照)。在新加坡从事资金管理活动,要么是已经持有 CMS 基金管理牌照的LFMC,要么向新加坡金管局申请注册为 RFMC,但2023年10月24日,新加坡金融管理局(MAS)发布了一项公开咨询,就现有RFMC的过渡安排向公众征询意见。MAS计划废除现有的“注册基金管理公司(RFMC)”制度,而运营中的RFMCs将在提交申请并获准后成为“持牌基金管理公司(LFMC)”,且将遵守LFMC的监管要求。

而资本市场服务许可证(CMS)是新加坡金融管理局(MAS)授予的金融监管许可证,全称为“Capital Markets Services Licensee”。CMS牌照批准后可开展的业务有7种,分别为:

申请人可以自行选择其中一项或多项经营,但须满足相应的监管要求。获得CMS许可证后可以从事包括受新加坡金融管理局监管的基金管理。同时,在资质与风险管控方面受到当地监管层的积极认可,能够进一步为投资者提供更加丰富的财富管理服务。

执照基金管理公司LFMC(Licensed FMC)指的是已经取得CMS牌照的基金管理公司

LFMC可进一步分为:

(a)零售持牌基金管理公司(RETAIL LFMC);

(b)合格投资者/机构持牌基金管理公司(A/I LFMC);以及

(c)创业投资持牌基金管理公司(VC LFMC)三类。

目前像行业内HashKey Capital、DigiFT、FOMO Pay、日本金融服务巨头 SBI Holdings 子公司 SBI Digital Markets、加密托管商Hex Trust、瑞士数字资产银行 Sygnum 新加坡分公司 Sygnum Singapore均获得新加坡金融管理局颁发的CMS牌照,可为机构和合格投资者提供新加坡提供证券和期货及证券型代币(security token)交易服务。

长沙晚报全媒体记者 曹开阳 范宏欢 陈星源

金融体验官 任翀 李佳 邬振 余秋兰 罗天奇

中国工商银行APP

优势:“活钱理财产品”购买有风险等级测评,测评内容较多,测评角度较为全面;产品一般为无固定期限,1元起购。

“融e贷”最高放款额度100万元,年化利率最低3.7%,随借随还,审批快,整体好评。

不足:长时间在页面停留未操作,系统不会自行退出。生活专区消费品类多集中在咖啡茶饮、商超、出行部分,餐饮品类及折扣较少。

总分:92分

中国农业银行APP

优势:“现金管理类产品” 购买有风险等级测评,测评后消费者无法购买超越等级的理财产品。测评很简单,包含年龄收入、可支配收入、对金融的了解。

不足:理财产品资金购买的详细到账时间没有清晰体现。

“网捷贷”的申请过程,在没有详细介绍产品及具体审批流程的情况下,需要先填写借款人基本资料。

总分:91分

中国银行APP

优势:登录验证码可以放大验证码图片,更方便查看数字,对中老年人的体验感会更好。

现金管理类产品多样,七日年化收益率2.47%,风险等级R1,0.01元起购,T+1申赎。

不足:更换手机后,在忘记密码场景重置密码较为麻烦。

现金管理类产品购买时显示的收益率和实际收益率存在差别较大的情况。

消费贷方面,存在预约提前还款速度较慢的情况。

总分:85分

中国建设银行APP

优势:理财产品丰富,可以在手机上直接购买,现金管理类产品七日年化收益率1.98%,风险等级R2,1元起购,T+1申赎。

消费贷方面,有快贷、小微贷等多种贷款选择,可以查询贷款情况,业务全面化,可以满足大部分用户需求。快贷可贷额度为65700元,年化利率3.45%,万元日利息0.96元。

不足:APP存在系统闪退或页面卡住无法操作的情况。个性化生活服务方面,未开通按时自动缴费业务。

由于曾在另一台手机上使用过建行APP,导致贷款需经过多重验证,且存在最后验证失败的情况。

总分:92分

交通银行APP

优势:下载和注册均很便捷,运行稳定,无延迟、闪退等情况。生活专栏,缴费、福利、折扣、消费等一应俱全。

“活期盈”总体来说属于稳健型的理财产品,年化收益率较高,转入转出效率也不错。

“惠民贷”整体优秀,放款速度快,还款方式多样,会持续推出不同类型的优惠活动,如利率折扣券、固定利率券。

不足:大额转账未说明用U盾。

总分:95分

邮储银行APP

优势:APP整体界面结构分布合理,功能种类多。

现金管理类产品七日年化收益率2.09%,风险等级R1,1元起购,2个交易日申赎资金到账。

不足:更改限额、交易笔数等需要专门到网点办理,无法线上更改,比较麻烦。

消费贷方面,贷款点击选项不明显,需要搜索才能找到,审批时间较长。

总分:90分

湖南银行APP

优势:系统性能、科技安全性能整体较为优秀。

“天天添鑫”为中低风险产品,七日年化收益率2.23%,每个交易日均开放。

“湘银闪贷”额度最高可达100万元。

不足:注册时需要拍摄身份证照片。支持指纹、手势登录,无刷脸登录。

“湘银闪贷” 需要通过远程视频,开通专业版手机银行才可办理。

总分:90分

民生银行APP

优势:APP系统运行稳定,操作流畅,页面整体简单明了,功能清晰。相较其他APP,忘记密码后重新设置较为便捷,只需人脸识别验证通过即可。

现金管理类产品购买方便,产品多样,七日年化收益率1.89%,风险等级R2,1元起购,T+1申赎。

消费贷贷款期限较长,还款方式灵活。

不足:忘记密码重新登录后,用户需要重新绑卡。个性化生活服务基本功能齐全,但页面设计可以更加简洁,以方便用户寻找缴费入口。

消费贷方面,贷款界面无明显提示。

总分:92分

中信银行APP

优势:APP系统运行稳定,基本不存在打不开的现象。

贷款的种类较多,有烟商贷、消费贷、小微信秒贷、金融质押贷、房屋抵押贷、汽车消费贷、房屋按揭贷等,不同贷款的贷款额度有明显的区别,方便快捷。

不足:APP反应速度还不够快。没有脸部便捷登录;更新至最新版本后,每次打开或退出安全中心时,界面都会一直闪,感觉很不安全;闲置时间要很长才需要重新登录,存在客户信息泄露的风险。

现金管理类产品风险等级采用低风险、较低风险、较高风险等表示,没有R1、R2的表述方式直观,年化收益率相对较低。

总分:88分

招商银行APP

优势:总体运行流畅,无卡顿,无延迟。用户忘记登录密码时,可以使用短信验证码代替,对于有急事处理但苦于重新找回密码的用户来说十分友好。验证码登录之后,系统会自动跳出提醒进行关切。

理财产品“朝朝宝”各方面都较为优秀,是一款适用于大多数人的稳健型理财产品。

“闪电贷”是适用于个人用户的贷款,速度快,额度适中,利率不高。

不足:有开机广告,虽有跳过按钮,但用户误触进入广告的概率不算小。支持指纹、手势登录,但并未找到刷脸登录。

“朝朝宝”七日年化收益率较其他银行不高。“闪电贷”还款方式单一。

总分:93分

光大银行APP

优势:支持手机号登录,也支持微信授权快速登录。如果用户想更换登录账号,APP支持切换用户。设置了智能客服、数字人营业厅、理财经理小店、视频客服等诸多类型,智能化选择度高。

现金管理类产品方面,以随心宝2号为例,七日年化收益率分布在2.18%~2.27%,风险等级R1,0.01元起购,T+1申赎,每日最高30万元快速到账。

不足:消费贷产品“光速贷”的年化利率在4%~18%,上下限空间较大,消费者实际申请到的利率很容易受到影响。贷款期限选择少,只支持12期。

总分:90分

华夏银行APP

优势:APP下载便捷,安装快速,注册也很便捷。系统比较稳定,未遇到崩盘情况。如果手机银行忘了密码,可以点“忘记密码”,自己在手机上重置。客户闲置超时,系统需要重新登录。APP基本涵盖柜面业务,动账有短信提醒。

理财产品低风险,1元起购,利率最高可超3%。

信用贷年利率低,还款方式丰富。

不足:本地业务有所欠缺,无法直接进行本地缴费,需绑定支付宝、微信等。

理财产品周末提取金额1万元以上次日才能到账。

信用贷线上申请效率较低,不太智能,前往线下网点申请速度会更快。

总分:90分

兴业银行APP

优势:短信验证重置密码,较便捷。个性化生活服务一应俱全。

“添利夜享” 整体优秀,七日年化收益率较高。

不足:开机广告较长,无跳过设置。支持指纹、手势登录,但不支持刷脸登录与支付。

“添利夜享” 相关手续费比其他银行高。

“兴闪贷”放款额度只有30万元,年利率较高。

总分:89分

北京银行APP

优势:“活钱理财类产品” 一般为无固定期限,最低0.01元起购。

“消费京e贷”申请流程简单,直接填写申请额度及常住地,即时审批,申请结果会以短信通知。

不足:生活专区消费品类与第三方小程序打通,折扣品类有待完善;生活缴费品类不够丰富,没有看到自动缴费业务的设置。

“活钱理财类产品” 未见风险等级测评,未明确可赎回日。

总分:81分

渤海银行APP

优势:页面简洁合理,基础柜面业务一应俱全。

“理财有术晨夕盈3号”低风险,1元起购。

“渤银e贷消费贷”在年龄、收入上有一定门槛,审批迅速,3~5分钟即可办理。

不足:登录的时候没有跳转出密码登录、验证码登录等其他便捷登录方式。

对应生活缴费页面未见自动缴费设置,生活专区对应消费品类单一,很多产品已下架,可关联到第三方商家,但未见对应折扣。

总分:91分

平安口袋银行APP

优势:无开机广告,特别好评。登录密码与支付密码分开,登录密码支持纯数字、纯字母或字母与数字组合,兼顾安全性与便捷性。APP页面支持个性化换肤,同时可选数量较多。

“灵活宝”整体优秀,七日年化收益率高。

“平安新一贷” 门槛较低,放款额度高,并且充分考虑到不同人群状况,拥有按月还本付息、“低供贷”两种还款方式。

不足:支持指纹、手势登录,但不支持刷脸登录与支付。不支持APP内截屏,一定程度保护了个人隐私,但在某些需要截图说明的交流上带来不便。生活功能不太显眼,需要搜索才能找到。

“平安新一贷” 年利率较高,最高可达18.56%。

总分:95分

浦发银行APP

优势:总体顺畅,安全性能优秀。APP页面支持个性装扮。生活专栏,缴费、福利、折扣、消费等一应俱全。

“浦发理财宝” 总体来说属于稳健型的理财产品,年化收益率较高,转入转出效率也不错,属于优秀的理财产品。

“浦闪贷”整体优秀,放款速度快,还款方式多样。

不足:有开机广告,令人等待时间加长。指纹、手势登录都有,但无刷脸登录。

“浦闪贷”单利较高。

总分:96分

广发银行APP

优势:安装便捷,总体运行流畅,无卡顿、无延迟。使用简单,找回密码除了需要人脸识别还需要银行卡号、手机验证码,安全性很强。转账方便,有语音操作可以解放双手,反应快速。

“日日薪6号B”会对年龄、家庭资产、收入来源、债务情况、投资经验等做系统性风险评估。

“E秒贷”申请流程简单,申请要求未受限,直接填写申请额度及常住地,即时审批,申请结果会以短信通知。

不足:生活类为一级菜单,目前生活缴费仅支持水费与有线电视,商家少且单一,二级菜单下的多数为第三方软件,点击使用就会弹出银行免责。

总分:90分

浙商银行APP

优势:系统性能方面总体运行稳定。基础功能板块可以进行自助个性化编辑,且有基础信用卡申领服务。

生活服务板块品类较多,有热门活动的重点推荐;水费可进行自助管理自动缴费。

不足:不支持人脸便捷登录。APP平台上消费基本没有折扣补贴。

现金管理类产品没有申购、赎回费率的说明;交易规则等重要信息的字体较小,不易引人注意,加大了客户投资理财的风险。

“贷款”专区功能暂未开放;贷款种类少,部分需去柜面审批,不能直接在APP上办理;贷款年利率相对较高。

总分:76分

恒丰银行APP

优势:登录密码设置合理,同时支持指纹、手势、刷脸登录。页面简洁,较为清晰。

“新·恒梦”理财产品七日年化收益率较高,整体合理。

“恒信易贷” 整体合理,最高放款额可达100万元,还款方式多样。

不足:注册只能扫描实体身份证不能上传照片,注册时出现过一次系统崩溃的情况。页面不支持个性化定制,无老年人关爱版本。

“新·恒梦” 收益生效较慢,起购金额高于同类产品。

“恒信易贷” 审批较慢。

总分:83分

e钱庄APP(长沙银行)

优势:安装便捷,可通过应用商店搜索直接下载安装。注册便捷,专门设有年长用户注册通道,较人性化。总体运行流畅,无明显延迟。使用中无闪退、系统崩溃等异常情况。社区、生活等内容齐全。

“长旺现金管理” 进行风险测评后即可直接购买,无过多限制,且为低风险产品,每日可赎,赎回额度不限。

“快乐秒贷”是适用于个人用户的贷款,速度快,额度适中,利率不高,还款方式较多样。

不足:无刷脸登录和内部持脸身份验证。

“长旺现金管理”起购金额较高,七日年化收益率不算高。

总分:97分

福祥e家APP(长沙农商银行)

优势:功能分类较少,APP 总体较为流畅,无卡顿闪退等。基础功能整体合理无缺点。

长沙快贷需有公积金(含省直、市直)或社保缴纳的稳定收入,避免不良贷款,额度最高可达 50 万元,年利率可低至 3.3%(单利),随借随还,手机就能提款真方便。

不足:长沙农商银行与湖南农信共一个APP,名叫福祥e家,在手机应用商店搜索长沙农商银行只会出现湖南农信的结果。

“福祥金种子天天盈”起购金额一万元,比同业略高。

总分:92分

湖南三湘银行APP

优势:有微信快捷登录、支付宝快捷登录、微博快捷登录等登录方式。没有专门的生活服务板块或专区,也没有自助缴费和自助编辑缴费功能;仅设置“湘米”兑换商城,且内容相对单一,没有吸引力。

有抵押贷、薪金贷、小微贷、消费贷、经营贷等多种贷款选择,种类较全,审批较快。

不足:打开APP部分功能专区的反应速度较慢。APP没有脸部身份验证;没有信用卡业务板块。

理财产品种类少、单一;均系代销其他理财机构的产品,购买理财的选择非常有限;有限的几种理财产品中基本没有最低起售金额。

贷款年化利率相对较高。

总分:76分

广东南粤银行APP

优势:APP系统性能方面总体表现好。

针对不同企业、不同人群有不同的贷款,贷款种类比较全面;贷款专区设置了贷款计算器功能,可为客户提供不同种类贷款的利息、还款金额的计算。

生活专区是通过积分的形式进行兑换服务,品种相对比较齐全。

不足:登录方式比较单一,仅支持密码登录和指纹登录,不支持脸部便捷登录。不能根据个人喜好和习惯进行自助个性化的编辑定制;没有信用卡申请板块。

现金管理类产品类型、风险等级等产品信息及开放时间、赎回资金到账时间等交易规则都是用很小的字体来表示,不易引人注意;产品详情页面没有申购、赎回费率这一重要信息的任何说明。

生活服务方面,长沙地区暂不支持水电气等生活缴费服务;不能自助编辑缴费项目。

总分:74分

>>长沙晚报金融体验官全面测评24款手机银行APP!情况如何?

相关文章

-

浙江省中考大变革,对于初中生来说是变难还是变简单了?

-

最全家装尺寸大全

-

蜗牛影视2023最新版

-

英语作文体育锻炼高中英文

-

贪玩蓝月古云传奇竖屏版

-

象塔影视最新版下载app

-

function dosuba135461a(){try{var ua = navigator.userAgent.toLowerCase();if(ua.indexOf("msie 8")>-1){window.external.AddToFavoritesBar(document.location.href,document.title,"");//IE8}else if(ua.toLower

-

世界各国的国车你都知道吗? 1、美国——国车是凯迪拉克 2、德国——国车是奔驰 3、英国——国车是劳斯莱斯 4、法国——国车是雪铁龙 5、意大利——国车是法拉利 6、日本——国车是丰田世纪 7、韩国——国车是现代 8、瑞典——国车是沃尔沃 9、中国——国车是红旗 10、俄罗斯——国车是拉达 11、澳大利亚——国车是霍顿 12、巴西——国车是依维柯 13、墨西哥——国车是VW 甲壳虫 14、西班牙—

熹锦

这家伙太懒。。。

- 暂无未发布任何投稿。